Роснефть обнародовала свою отчетность за 3 квартал и 9 месяцев 2018 года. Компания - в условиях благоприятной ценовой конъюнктуры продолжила улучшать свои финансовые показатели. Увеличение денежного потока и снижение долговой нагрузки признано стратегической задачей системообразующей организации нефтегазового сектора страны. Эксперты признают, что Роснефть справляется с этой задачей и отмечают, что сейчас российская компания выглядит по целому ряду финансовых показателей гораздо успешнее, чем зарубежные. Подробности — в материале «ФедералПресс».

Роснефть уже довольно продолжительное время демонстрирует рост чистой прибыли и рост свободного денежного потока, который остается положительным уже на протяжении 26 кварталов подряд.

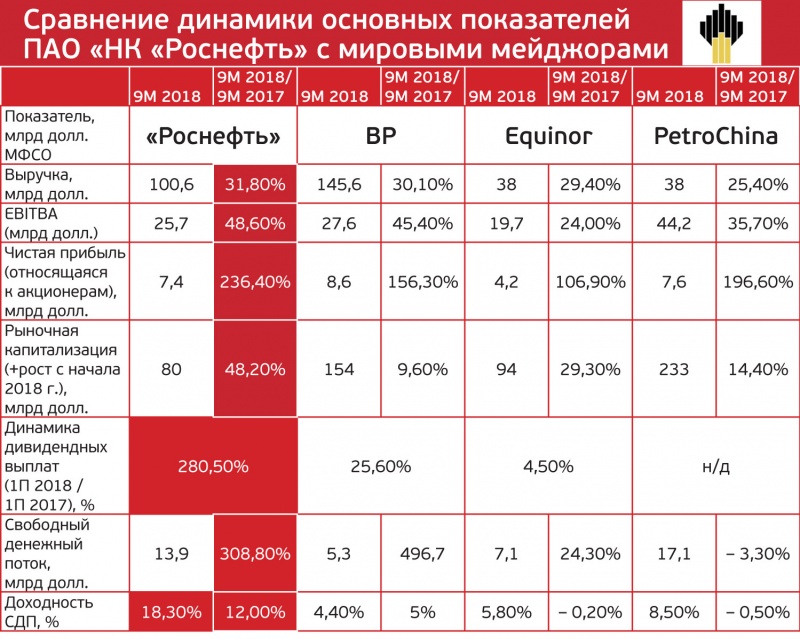

Выручка «Роснефти» в III квартале в годовом выражении выросла на 52%, составив 2,3 трлн рублей, в январе-сентябре - на 41%, до 6,1 трлн рублей. EBITDA в июле-сентябре увеличилась на 73,3%, составив 643 млрд рублей, за 9 месяцев - на 57,7%, до 1,6 трлн рублей. Чистая прибыль "Роснефти" в III квартале выросла в 3 раза, до 142 млрд рублей, за 9 месяцев - в 3,7 раза, до 451 млрд рублей. Таким образом, показатель чистой прибыли по итогам января-сентября более чем в 2 раза превысила итоги всего 2017 года.

Кроме того, свободный денежный поток "Роснефти" в январе-сентябре вырос в 4,3 раза, составив 872 млрд рублей. "Мы полагаем, что рынок позитивно воспримет очень сильный показатель свободного денежного потока, который предполагает доходность 10-11%", - прокомментировали этот показатель в Morgan Stanley.

«Достичь столь высоких результатов компании удалось за счет увеличения объемов реализации нефти, газа и нефтепродуктов в условиях растущих цен на нефть. Увеличить объемы реализации продукции позволило изменение параметров сделки ОПЕК+ в сторону расширения добычи. Четвертую часть чистой прибыли за 3 квартал 2018 года составляет прибыль от деятельности «Башнефти», - отмечает заместитель директора аналитического департамента «Альпари» Анна Кокорева.

«Что касается финансовых показателей, то я бы обратил внимание, что маржа EBITDA составила 24,7%, это максимальный уровень за 2 года. Сама EBITDA растет быстрее, чем у глобальных мейджоров, и компания демонстрирует очень хорошие показатели свободного денежного потока, который остается положительным уже 26 кварталов подряд», - заявил старший аналитик БКС Сергей Суверов.

«Роснефть» продемонстрировала не только впечатляющие показатели, но и значительно выигрывает по темпам роста на фоне конкурентов. Так, динамика выручки за 9 месяцев в годовом выражении выше, чем у конкурентов. Для сравнения выручка BP выросла на 29,4%, Equinor – на 29,6%, Total – на 26,4%, ExxonMobil – на 22,7 %. Динамика роста EBITDA в январе-сентябре в годовом долларовом выражении у «Роснефти» (48,6 %) выше, чем у большинства мировых мейджоров: у BP – 45,4%, у Equinor – 24%, у PetroChina – 35,7%, у Total – 46%, у Sinopec – 23%.

Маржа EBITDA достигла за отчетный квартал 27,4%, и это максимальное значение за последние два года. Высокий показатель объясняется благоприятными внешними факторами и предпринимаемыми усилиями по повышению эффективности деятельности. Динамика чистой прибыли у «Роснефти» по итогам января-сентября самая высокая в отрасли (236%). (по остальным показателям см. таблицу, — прим.редакции).

Высоким показателям способствовали хорошие операционные результаты, благоприятная ценовая конъюнктура, а также сокращение оборотного капитала более чем на 200 млрд рублей с начала года, в том числе в результате мероприятий, направленных на повышение эффективности сотрудничества с крупнейшими партнерами.

«Роснефть» продолжает реализацию стратегии, направленной на привлечение партнеров в собственные крупные проекты. «Наши совместные проекты – это энергетические мосты между странами, устремленные в будущее. Они носят интегральный характер, с участием в добыче, транспортировке, переработке нефти и поставках нефтепродуктов на перспективные рынки и работают во благо всех стран и всех их участников», – говорил Главный исполнительный директор Компании Игорь Сечин на ХI Евразийском форуме в Вероне, состоявшимся в конце октября. По словам главы компании, объем запасов углеводородов по совместным проектам с зарубежными партнерами утроился с 2014 года.

Аналитики Merril Lynch еще в прошлом году прогнозировали, что 2018 год станет рекордным для «Роснефти» в плане генерации свободного денежного потока и дивидендной доходности. Показатели отчетного периода полностью оправдывают эти ожидания.

Вслед за публикацией финансовой отчетности ценные бумаги «Роснефти» на Московской бирже выросли на 5%, значительно превысив темпы роста отечественного рынка акций. "Мы в целом очень позитивно смотрим на эту бумагу. Мы считаем, она недооценена. Мы видим дополнительный потенциал. Сейчас если говорить не в рублях, а долларах, что, наверное, более правильно, бумага торгуется 7 долларов 14 центов, у нас целевая цена 8,5 долларов, то есть определенный потенциал роста мы в ней видим", - заявил старший аналитик компании "Атон" Александр Корнилов, комментируя результаты «Роснефти».

Инвестиционный банк Merrill Lynch по итогам отчетности повысил целевую цену по акциям компании на 12%. "Мы подтверждаем нашу рекомендацию «Покупать» и повышаем целевую цену по ГДР до $8,5 за акцию (+12%) и по обыкновенным акциям до 561 рубля на фоне повышения прогнозов по прибыли в результате высокой стоимости нефти и показателя свободного денежного потока", - говорится в отчете аналитиков банка.

Комментируя результаты третьего квартала, главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин отметил, что компания сталкивается с серьезными рыночными вызовами, включая высокую волатильность цен на нефть, неопределенность в отношении перспектив роста мировой экономики в 2019 г., рост рыночных процентных ставок (включая Россию), а также новые подходы к регулированию цен на нефтепродукты на внутреннем рынке. «В этих непростых условиях стратегической задачей является увеличение денежного потока и снижение долговой нагрузки. Последовательно двигаясь к достижению этой цели, Компания досрочно реализовала объявленные в мае текущего года планы по сокращению долговой нагрузки и снижению оборотного капитала. С начала года «Роснефть» снизила суммарный объем долгосрочных торговых предоплат и чистого финансового долга на 12 млрд долларов. Приоритет на ближайшую перспективу в виде органического роста и монетизации синергий от интеграции приобретенных активов остается при этом неизменным. В дальнейшем мы также планируем сосредоточиться на контроле затрат, тщательном отборе инвестиционных проектов и генерации свободного денежного потока в целях дальнейшего снижения долговой нагрузки», - заявил топ-менеджер.