В Красноярске завершился семинар «Финансовая грамотность как потенциал регионального развития Сибири». Лекция одного из спикеров Натальи Зубаревич, профессора кафедры экономической и социальной географии России МГУ, была посвящена особенностям финансового поведения россиян. Почему при падающих доходах люди берут кредиты, которые точно не смогут отдать, что такое субъективная бедность и каких людей можно считать бедными – в интервью «ФедералПресс» с Натальей Зубаревич.

Наталья Васильевна, в статистических отчетах часто приходится видеть данные о разлете номинальных зарплат и пенсий и реальных доходов. Какова картина в этом плане сейчас?

– Какую бы официальную статистику нам ни выдавали, реальные доходы населения продолжают снижаться. Причем падают они пять лет непрерывно: в период с 2014 по 2017 год их снижение достигло 11 %. В 2018 году спад составил порядка 0,2 %. Причина понятна – инфляция. К прошлому году она вроде поутихла, но тут нам добавили два процентных пункта по НДС, и цены снова поползли вверх. Аналитики говорят, что к лету 2019 года ситуация стабилизируется. Посмотрим. Вообще, столь длительного периода падения доходов не было даже в 1990-е. Тогда спады все-таки чередовались с подъемами.

Наталья Зубаревич

Расхожее выражение – «такая-то часть населения живет за чертой бедности» – что на самом деле означает? Что у этих людей доходы ниже прожиточного минимума?

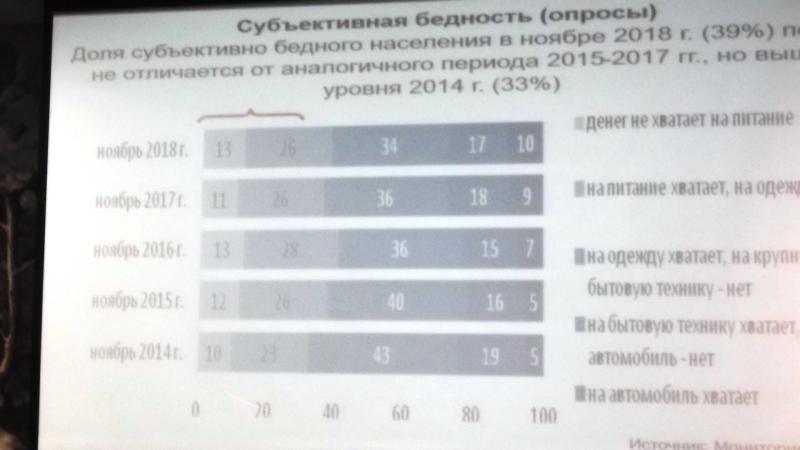

– Есть субъективные представления по поводу того, что такое бедность: люди с очень разным достатком говорят, что они бедны. Опросы стабильно дают в этом плане в целом одинаковую картину. В 2014 году 10 % респондентов заявляли, что им не хватает денег даже на питание, – поэтому они считают себя бедными. В 2018 году таких было уже 13 %. По 23 и 26 % соответственно говорили, что они бедны, поскольку на еду им хватает, а на одежду нет.43 % в 2014 году и 34 % в 2018-м заявляли, что у них достаточно средств на еду и одежду, но нет денег на покупку бытовой техники. Дальше идут те, кому не хватает на автомобиль – 19 и 17 %.

Тех, у кого достаточно денег и на покупку машины, было 5 % в 2014 году и 10 % в 2018-м. То есть число состоятельных или относительно состоятельных людей выросло. Но выросло и число бедных. Давайте договоримся таковыми считать тех, кому не хватает на самое основное – еду и одежду. Таких людей было 33 % в 2014 году. В 2018-м их стало 39 %.

Представления о бедности у каждого свои. По материалам лекции Натальи Зубаревич

Но кто бы что ни говорил про бедность, измеряется она просто. Посмотрим на нынешнюю российскую потребительскую корзину. 30 % в ней занимают хлеб и овощи. Потом понемножку в нее всего «накидывается», чтобы люди «добрали» нужное количество калорий, да сверх того еще чуть-чуть на оплату основных услуг. То есть российский прожиточный минимум – физиологический. Можно ли его поднять? Допустим. Но надо ли это правительству? Ведь тогда за чертой бедности окажется большее число людей. А где взять деньги, чтобы всех их «подтянуть» и подкормить? Так что бедность в России – это надолго.

Наша страна за жизнь всего одного поколения перешла от советского, сравнительно небольшого неравенства к неравенству нынешнему – гораздо большего масштаба. Так называемый верхний пятый квинтиль – то есть 20 % населения, наиболее состоятельные жители страны – весьма существенно оторвались от других слоев. Причем это не только олигархи, но и самые обеспеченные представители среднего класса. А вот два нижних квинтиля, то есть 40 % населения, сейчас живут беднее, чем жил средний советский гражданин. Мы стали страной не только высокого латиноамериканского неравенства, но и высокой бедности.

Но, наверное, здесь все-таки виновата не только экономическая ситуация в стране, но и, так сказать, человеческий фактор?

– В стране, пережившей несколько кризисов подряд и с довольно высоким уровнем бедности, люди, казалось бы, должны бережно относиться к финансам, осознавать возможные риски, проявлять здравый смысл при обращении с деньгами. Понимать, что жить с последним рублем в кармане нельзя, – нужна хоть какая-то подушка безопасности. Но где там – горбатого могила исправит!

Вот данные Росстата – они удивительны. Доходы у людей упали и продолжают падать, а потребление товаров и услуг в 2017–2018 годах вдруг резко пошло вверх. В два-три кризисных года люди вроде бы поджимались, затянули пояса – а тут вдруг сорвались, хотя по сути ничего не изменилось. Все эти данные и графики идеально описывают душу россиянина, его мироощущение. Человек терпел-терпел, а потом сказал: «Да гори оно все!». И пошел тратить. Жизнь-то одна.

При этом, по данным Росстата, россияне и сберегать стали меньше, чем в докризисный период. Страна с размахом потребляет, хотя доходы у людей не растут.

А деньги где берут на траты?

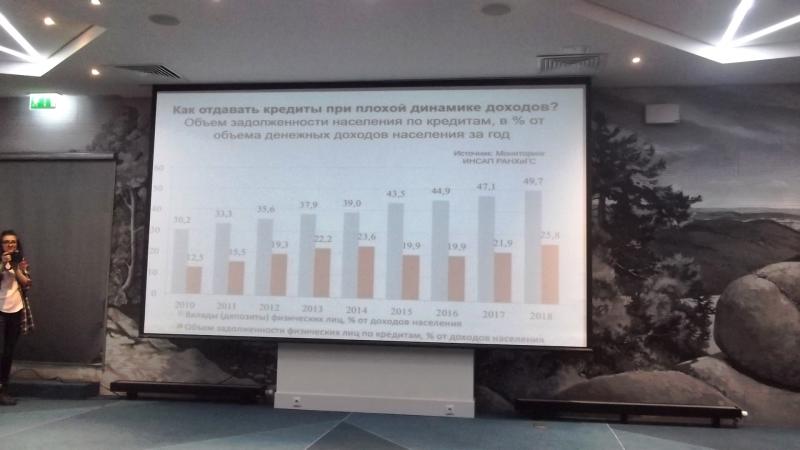

– Ну, а кредиты на что? Нынешние объемы выданных кредитов превосходят докризисные. За один лишь 2018 год в России было выдано кредитов на феерическую сумму – 12,5 трлн рублей. На прошлом, докризисном пике было «всего» 9 трлн. Всего же в данный момент на руках у заемщиков находятся кредитные средства в размере 15 трлн рублей. Для сравнения: 12 трлн составляют все консолидированные бюджеты регионов. И 18 трлн – бюджет страны, сумма, сопоставимая с тем, сколько назанимали ее граждане.

В среднем по стране кредитная нагрузка составляет 26 %. Это означает, что примерно четверть своих доходов люди должны отдавать на погашение кредитов. Но есть в этом плане и региональные особенности. Например, в Сибири и на Урале кредитная нагрузка выше – более 35 %, при том что реальные доходы у жителей СФО и УрФО сейчас вряд ли больше, чем в других территориях. Трудно сказать, с чем это связано. Может быть, это отголоски некой сибирской «вольницы» – а проще сказать, пофигизм: взял – а потом разберусь. А может, дело в том, что сибиряки в прошлые годы, когда у них реальные доходы были выше, чем много где, привыкли к определенному образу жизни, который сейчас не хочется снижать. Так или иначе, в стране явно формируется некий пул регионов с пониженным ощущением рисков.

На лекции Натальи Зубаревич

Отсюда и долги…

– Где неадекватная оценка рисков – там и просрочка. В среднем по стране она 5 %. В Сибири – чуть больше 6 %. Есть, впрочем, регионы, где она доходит и до 10, и до 15 %.

Но это средние цифры. По потребительским кредитам просроченная задолженность по России в целом составляет уже 8 %, в Сибири – более 9 %. Почему так?

Давайте вспомним, что мы говорили о субъективной и объективной бедности. Потребкредиты – то есть деньги «на все» и без обеспечения, пусть и под более высокие проценты, – пойдут брать, скорее всего, те 40 % населения, которые относятся к категории бедных. Им эти деньги нужны, чтобы, например, купить новый холодильник взамен сломавшегося: больше не на что. Или одежду сыну-студенту. Или лекарства себе. Или чтобы справить свадьбу дочке. Или им просто нужно перехватить до зарплаты – правда, в этих случаях они идут в микрофинансовые организации и там берут мизерные суммы под жуткие 300 % годовых. У людей как будто выключается здравый смысл. Они ни на секунду не задаются вопросом: если им не удалось накопить столь незначительные суммы даже на самое насущное, как и за счет чего они будут отдавать долг?

С ипотекой ситуация получше. Здесь просрочка составляет всего 1,1 %. Хотя некоторые регионы и тут отличаются: Алтай – 3,7 %, Красноярский край – 1,7 %. Видимо, дело в том, что люди понимают, что ипотека – это много и надолго, и более-менее рассчитывают свои силы. Однако вот какой момент: 40 % всех ипотечных кредитов были выданы с первоначальным взносом менее 20 %. То есть риски в данном случае отложены на потом, на те годы, в которые придется выплачивать основную сумму. А в ситуации, когда доходы только падают, это довольно опасно.

Про упомянутые чуть раньше микрофинансовые организации: если они работают на чудовищных условиях, почему государство вообще не запретит их? Ну, или не отрегулирует этот рынок?

– Практика показывает, что «задавить» МФО проще, чем отрегулировать их работу. Собственно, государство и пытается в последнее время на них давить. Но совсем этот рынок вряд ли исчезнет. Просто потому, что на такие услуги есть большой спрос. Это как с черными лесорубами: в одном месте задержали – в другом еще пять появились. И никуда они не денутся, пока будет спрос на сибирский лес-кругляк. Так и тут.

Так как быть, если кругом одни риски?

– Банально прозвучит, но кредиты лучше вообще не брать. Как быть? Работать, подрабатывать, искать любые возможности для заработков. Любые! Понимаю, что призывы работать больше многим изрядно надоели, но другого выхода сейчас нет.

Фото автора