Количество сделок по ипотеке на рынке Южного Урала упало на 10 %, но эксперты говорят, что поводов для паники нет. Почему произошло падение и изменится ли ситуация в лучшую сторону – в материале «ФедералПресс».

Выжидательная позиция

Состояние ипотечного рынка напрямую влияет на строительный рынок Челябинска. По оценке генерального директора центра недвижимости «Форум» Игоря Чернядьева, около 60 % покупок квартир в регионе совершается с привлечением банковских средств.

«Для застройщика ипотека является ключевым инструментом финансирования сделок, – подтверждает директор строительной компании «Легион» Сергей Пахомов. – В наших проектах в первой половине 2019 года доля ипотечных сделок составляла 63 %».

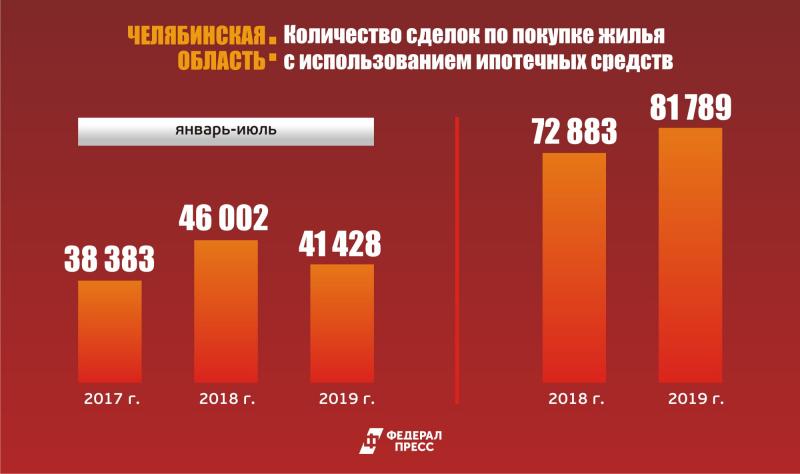

При этом статистика за первое полугодие текущего года не радует: количество ипотечных сделок в регионе сократилось на 10 % по сравнению с прошлым.

«В Челябинске первое полугодие было очень тяжелым, главным образом потому, что осенью 2018 года проценты по ипотечным кредитам выросли», – пояснил Игорь Чернядьев.

Впрочем, повышение процентных пунктов стало лишь одной из причин снижения показателей. По мнению председателя совета директоров группы предприятий «Компаньон» Арсена Унаняна, на ипотеку повлияло сразу несколько факторов.

«Это и введение эскроу-счетов, и повышение цен на некоторые объекты во втором полугодии 2018 года, и отсутствие роста реальных доходов населения. Кроме того, застройщики анонсировали ряд объектов, продажи которых стартовали только сейчас. Люди избирательно подходят к покупке и занимали выжидательную позицию», – рассказал Унанян.

Таким образом, в настоящее время на рынке сформировался отложенный спрос, поэтому к концу года ситуация с кредитами на жилье должна измениться в лучшую сторону. Количество ипотечных сделок в Челябинске будет примерно таким же, как в прошлом году, а при позитивном сценарии возможен и рост на 10 %, прогнозирует Чернядьев.

Господдержка ипотеки – не решение

В качестве поддержки рынка власти разрабатывают ряд программ: «Ипотека с господдержкой для семей с детьми», «Молодая семья», «Военная ипотека» и так далее.

«В целом в 2019 году более 50 семей южноуральцев оформили через Сбербанк ипотеку с господдержкой по ставке 6 % годовых, и на рассмотрении еще порядка 70 заявок, – рассказала начальник управления по работе с партнерами и ипотечного кредитования Челябинского отделения Сбербанка Ирина Звонарева. – В ближайшее время мы ожидаем увеличения количества кредитов с господдержкой, так как с 12 августа Сбербанк снизил ставку по ипотечным кредитам для семей с двумя и более детьми в рамках программы «Ипотека с господдержкой для семей с детьми».

Приобрести квартиры по программе «Ипотека с господдержкой» можно по ставке от 5 % годовых только тем семьям, у кого второй ребенок родился после 1 января 2018 года. Поэтому и глобального изменения спроса от различных ипотечных программ с господдержкой ждать не стоит.

«По нашему мнению, различные стимулирующие программы хоть и дают определенные результаты, не становятся прорывными для рынка, поскольку не носят массовый характер, – отметил начальник управления розничного кредитования ПАО «Челябинвестбанк» Валерий Воробьев. – Сейчас ипотека находится на уровнях, близких к минимумам своей исторической стоимости, которые мы наблюдали в августе-сентябре 2018 года. Ставка по ипотеке, безусловно, важна, но если в экономике стагнация, а у населения нет уверенности в доходах завтрашнего дня, то и отношение к ипотеке будет осторожное».

И все же пока ставки по кредитам играют решающую роль в ипотеке. В первом полугодии ставки в среднем на 0,15–0,6 п. п. снижали все крупные банки: Сбербанк, ВТБ, «Альфа-банк», «Газпромбанк», «Совкомбанк» и т. д. Теперь приобрести квартиру в новостройке можно по ставке от 7,6 % годовых, на вторичном рынке – от 9,1 %. Такие данные приводит Сбербанк.

Игроки объединяются

Эксперты отмечают еще один тренд на рынке, который положительно скажется на спросе: риелторы, застройщики и банки объединяются, чтобы предложить специальные условия для своих клиентов.

«Мы заключаем соглашение с застройщиками и банками, фактически организовывая службу единого окна, – рассказал Арсен Унанян. – К нам может обратиться зарплатный клиент банка, получить дешевый кредит плюс рассчитывать на скидку на услуги риелторского агентства и скидку от застройщика».

Строительные компании в свою очередь заключают партнерство с банками. Это не только дает им преимущество на рынке, но и упрощает процесс покупки жилья для самих потребителей.

«Для клиентов важно, чтобы объекты были аккредитованы в максимальном количестве банков, – пояснил директор строительной компании «Легион» Сергей Пахомов. – Кроме того, для удобства у нас есть отдел ипотеки, который подает заявки на получение кредита во все банки. Таким образом клиенты получают максимальное количество предложений в режиме одного окна».

Взаимовыгодное сотрудничество всех участников рынка прослеживается и в недавней ипотечной реформе – введении эскроу-счетов. Это специальный счет, на который покупатель перечисляет деньги за покупку квартиры. Банк блокирует средства до момента, когда застройщик передает готовую квартиру клиенту. Это – дополнительная степень защиты покупателя от потенциального мошенничества с его деньгами. Напомним, Челябинская область – регион с самой сложной ситуацией в сфере долевого строительства, лидер по количеству обманутых дольщиков. Теперь риски, что застройщик потратит деньги клиента не по назначению и оставит его без жилья, снижены. Это в том числе делает рынок ипотеки более высокоорганизованным и прозрачным, подчеркивает Валерий Воробьев.

Главными же факторами, которые в дальнейшем положительно повлияют на ипотеку, Воробьев называет развивающуюся экономику, способствующую росту реальных доходов населения, благоприятную демографическую обстановку и непосредственно стоимость ипотечных кредитов.