Накопления на черный день, подушка безопасности или финансовая подушка: запас денег на случай кризиса, потери работы или внезапной болезни должен быть всегда. «ФедералПресс» рассказывает, как начать копить, сколько откладывать и где хранить сбережения.

Финансовая подушка безопасности – неприкосновенный запас денег на чрезвычайные ситуации. Такую подушку хорошо держать при себе постоянно, а особенно она выручит в кризисные времена.

Обычно финансовая подушка составляет 3–6 зарплат. Этого хватит, чтобы продержаться первое время и не залезть в долги, если потеряли работу, заболели или вынужденно переехали.

Важное правило – не залезать в копилку на черный день без нужды. Для новенького гаджета с огромной скидкой, отпуска, празднования юбилея или подарков на Новый год эти сбережения не подходят. Для таких целей лучше заводить отдельные счета и вклады.

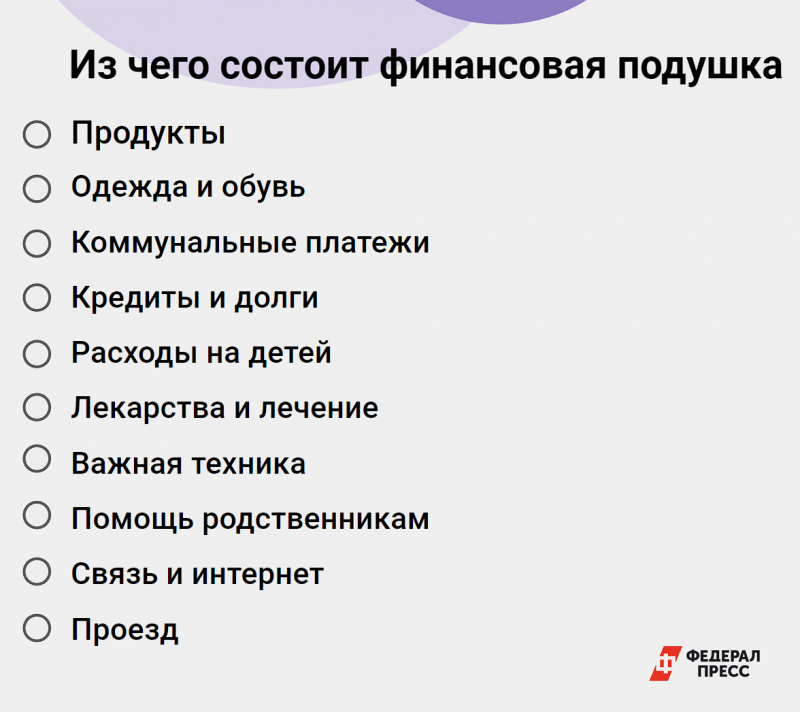

Из чего состоит финансовая подушка

Финансовую подушку рекомендуют рассчитывать из трат на месяц, несколько месяцев и год. Она складывается из нескольких статей расходов на себя и на детей.

Чтобы рассчитать подушку, сложите все траты на базовые нужды и на непредвиденные обстоятельства. Понять примерные суммы можно, если хотя бы в течение трех месяцев в разные сезоны вести подсчет трат.

Расходы на базовые потребности и услуги

Продукты. Оцените свою продуктовую корзину и подсчитайте траты на продукты, которые едите чаще всего.

Одежда и обувь. Стоит рассчитывать эти расходы по сезону: летом на одежду и обувь мы тратим меньше, осенью и зимой – больше.

Коммунальные платежи. Эту статью расходов лучше не игнорировать, чтобы не загнать себя в долги. Подсчитайте, сколько уходит на коммуналку зимой и летом, и придерживайтесь этих сумм при накоплении подушки.

Кредиты и долги. Еще одна важная статья расходов. Оцените ежемесячные платежи и учитывайте их при формировании финансовой подушки.

Расходы на детей. Сюда включают обязательные расходы на детский сад, школьное питание, кружки, одежду и обувь, лекарства.

Услуги связи, интернет и проезд. Тоже необходимые расходы, особенно если придется искать работу, созваниваться с работодателями и ездить на собеседования.

Расходы на форс-мажор

Поломки крупной бытовой техники. Без холодильника, стиральной машины или ноутбука нормально жить вряд ли получится. Оцените, сколько стоит эта техника и сколько придется выложить, если она сломается.

Длительное и дорогостоящее лечение. Оценить такие риски в полной мере сложно, но можно учитывать, что чаще всего по бюджету бьют внезапно разболевшийся зуб, пищевое отравление или перелом.

Помощь родственникам. Если регулярно помогаете родным или если родители уже старенькие и им точно потребуются деньги на лечение – стоит заложить при формировании подушки и эту статью расходов.

Сколько и как откладывать

Сумму, которую можно отправить на накопления, каждый рассчитывает сам исходя из доходов и обязательных расходов. Но есть несколько вариантов, которые помогут сформировать подушку даже на начальном этапе. В финансовом и психологическом плане здесь важны два аспекта.

- Копилка пополняется небольшими суммами – это не бьет по кошельку и не вызывает стресс.

- Вносить деньги нужно регулярно – это вырабатывает привычку и дисциплинирует.

Способ 1 – откладывать фиксированный процент от зарплаты

Самый популярный и действенный способ копить – откладывать каждый месяц с зарплаты небольшую сумму. Это может быть 5–15 % от дохода.

С зарплаты в 40 000 каждый месяц максимально можно откладывать по 6000 рублей. Через год на этой копилке уже соберется 72 000 рублей.

Способ 2 – откладывать фиксированную сумму раз в день или в неделю

Этот вариант похож на первый, но пополнять копилку нужно чаще. Делать это можно вручную или через приложения банков – у многих компаний есть автопополнение счета раз в какой-то период на определенную сумму.

На первых порах можно выбрать небольшие суммы: 100 рублей в день или 500 рублей в неделю. Такой способ поможет сформировать привычку и посмотреть, можно ли откладывать больше.

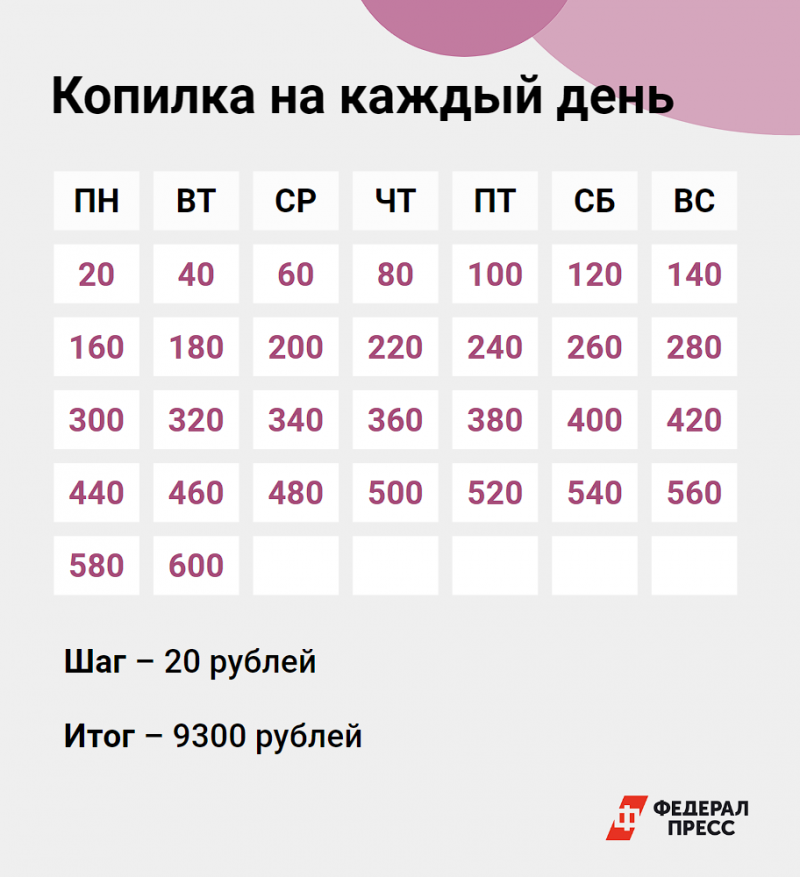

Способ 3 – копить каждый день

Этот способ похож на игру. Пополнять копилку нужно каждый день на определенную сумму с шагом в 20–100 рублей.

Накопления рассчитывают на каждый день месяца с увеличением суммы. Допустим, вы выбрали шаг в 20 рублей. В первый день откладываете 20 рублей, во второй – 40, в третий – 60, в четвертый – 80 и так далее. В следующем месяце накопления снова стартуют с минимальной суммы. Для удобства можно воспользоваться такой таблицей – похожие раньше вирусились в TikTok.

Где хранить деньги на черный день

В случае с финансовой подушкой важно, чтобы накопления были понятными, предсказуемыми и легко отслеживаемыми. Еще один значимый аспект – деньги всегда должны быть под рукой.

Сложные и не всегда предсказуемые инструменты вроде облигаций, акций и драгметаллов не подойдут, особенно если только начинаете копить. Финансовые аналитики сходятся во мнении, что наиболее адекватные способы – банковские вклады и накопительные счета с процентами.

- У накопительных счетов сравнительно небольшие проценты, но есть и плюсы: пополнять такие счета и снимать с них сбережения можно в любое время.

- У вкладов процент выше, но есть ограничения: некоторые вклады можно пополнять только в небольшой промежуток времени, снять деньги в любой момент тоже нельзя – сгорят накопленные проценты.

Более подробно на «ФедералПресс» основные финансовые инструменты для накоплений разбирала аналитик «Выберу.ру» Ирина Андриевская. Также ранее мы рассказывали, как на сбережения на вкладах и накопительных счетах влияет ключевая ставка Центробанка.

Фото: hippopx.com; инфографика: ФедералПресс / Анна Минеева