МОСКВА, 17 марта, ФедералПресс. В России количество заемщиков, имеющих необеспеченные банковские кредиты приблизилось к 50 % экономически активного населения и составляет 28–30 млн человек. Ежегодно их число увеличивается на 3–5 %. У 5 млн из них имеется просроченная банковская задолженность. Такую статистику приводят аналитики национальной ассоциации профессиональных коллекторских агентств «Напка».

СРО «Напка» исследовала социальный портрет лиц, просрочивших выплату по кредитам более чем на 90 дней. Оказывается, что среднестатистическому недобросовестному заемщику 40 лет,он имеет высшее или среднее образование, состоит в браке, работаетв строительной, финансовой или торговой сфере. Средняя сумма задолженности на сегодняшний день не превышает 133 тыс. рублей. Примечательно, что мужчины и женщины в этой категории составляют примерно равную пропорцию, хотя еще три года назад число женщин, имеющих просроченную задолженность перед банком, было больше на 700 тыс. человек, или на 6 %.

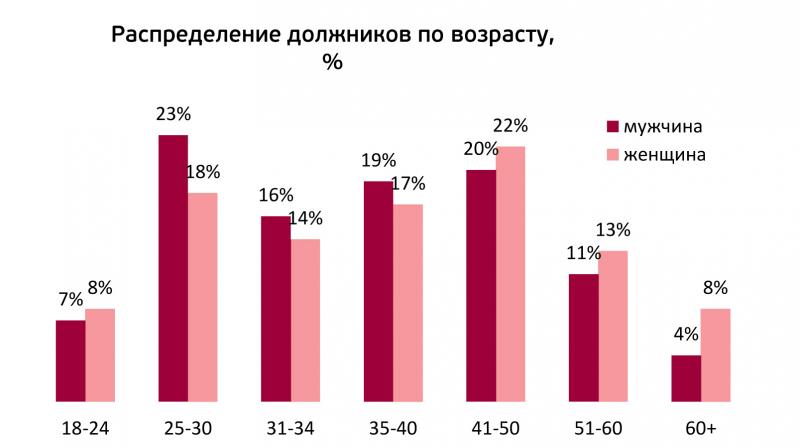

Вместе с тем аналитики СРО «Напка» заметили, что гендерное распределение просроченных кредитов меняется в зависимости от возраста. Молодые мужчины в возрасте 25–30 лет позволяют себе более беспечно относиться к собственным тратам и часто приобретают вещи, которые им не по карману. На этот возраст приходится наибольшая доля среди заемщиков-мужчин – 23 %. Женщины по числу непродуманных покупок догоняют мужчин лишь ближе к 50 годам. Только в сегменте 60+ женщины чаще мужчин обращаются за необеспеченными кредитами и не всегда критически оценивают собственную платежеспособность. Аналитики это связывают с тем, что продолжительность жизни у женщин больше и они в большей степени сохраняют финансовую активность.

Коллекторы заметили, что за последние три года вдвое выросло число молодых должников, которым менее 23 лет. Вероятнее всего, банки, в условиях снижающейся покупательной активности, вынуждены искать пути расширения бизнеса даже среди клиентов, не обеспеченных постоянными доходами.

Примечательно, что по величине просроченного кредита первые места занимают регионы с высоким уровнем доходов населения. В Тюменской области средняя просроченная задолженность – 199 тыс., в Москве – 189 тыс., в Санкт-Петербурге – 180 тыс. рублей. Самая низкая величина среднего долга приходится на город Севастополь – 23 тыс. рублей, хотя по Республике Крым она в несколько раз выше – 92 тыс. рублей.

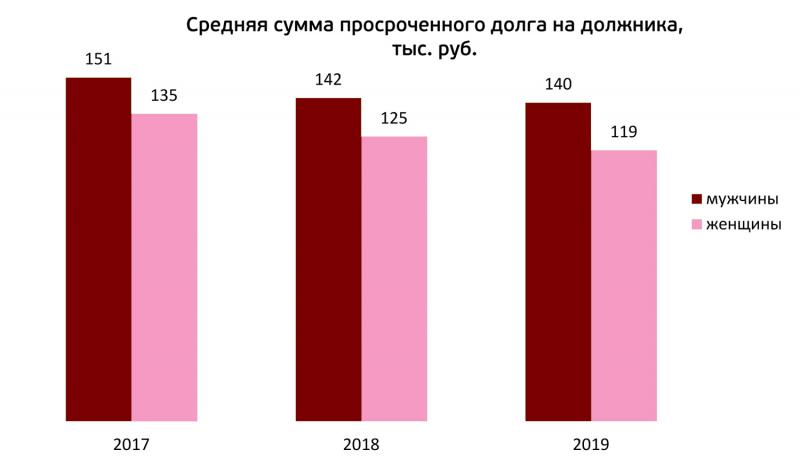

Мужчины больше склонны к дорогостоящим приобретениям – покупке автомобилей, электроники, тратам на путешествия, а потому и долги перед банками у них, как правило, выше на 15–20 тыс. Помимо того, что кредиты у женщин больше связаны с ведением домашнего хозяйства, а потому не столь затратны, они, как правило, оформляют в банке строго необходимую сумму «без запаса», как это любят делать мужчины. В итоге средний просроченный долг у мужчин составляет 140 тыс., у женщин – 119 тыс. рублей.

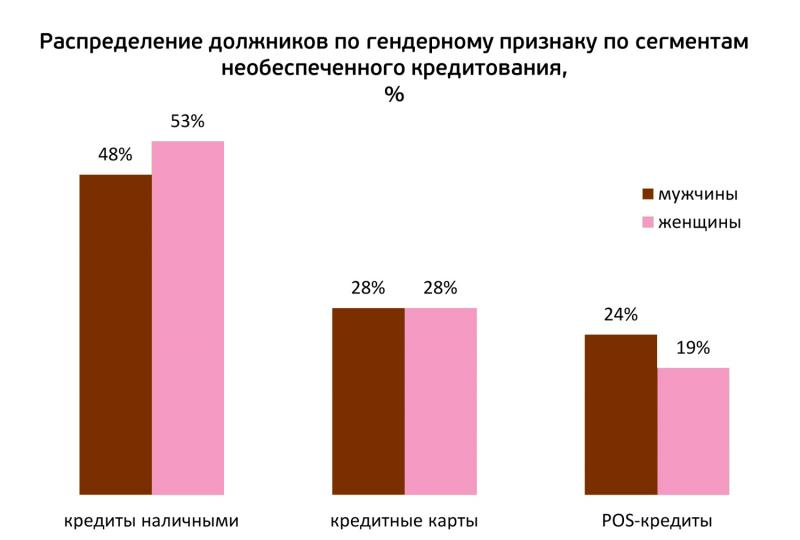

Первое место по необеспеченным кредитам сегодня занимают кредиты наличными (49 %), на втором месте кредитные карты (28 %), на третьем – кредиты, которые оформляются в торговой точке за конкретную покупку (23 %).

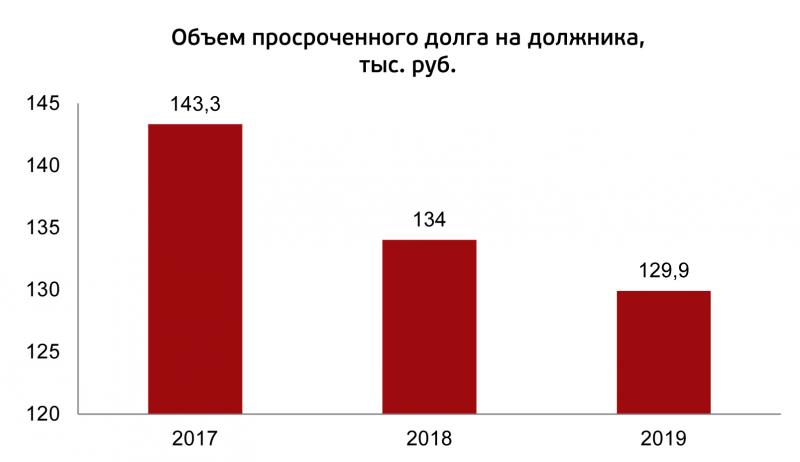

Даже несмотря на то, что число людей, просрочивших банковские платежи, растет, коллекторы с оптимизмом смотрят на кредитный рынок, так как общий объем кредитной задолженности все же снижается за счет уменьшения средней величины просроченных кредитов. Если три года назад она составляла 143,3 тыс., то сегодня опустилась до 129,9 тыс. рублей.

Фото: пресс-служба Московского кредитного банка, инфографика: СРО «НАПКА»