Российским компаниям, которые борются за место на международном рынке, приходится сложнее, чем зарубежным конкурентам. Во многом это объясняется относительно высокой налоговой нагрузкой. Кроме того, антироссийские санкции ограничили доступ компаний к дешевым и длинным зарубежным деньгам.

Зачастую потенциал российских компаний и их конкурентоспособность ограничивает действующая налоговая система. Изменения фискальной политики последних лет еще сильнее отразились на отечественных компаниях, в частности, значительную роль сыграли увеличение НДС и надбавок на НДПИ.

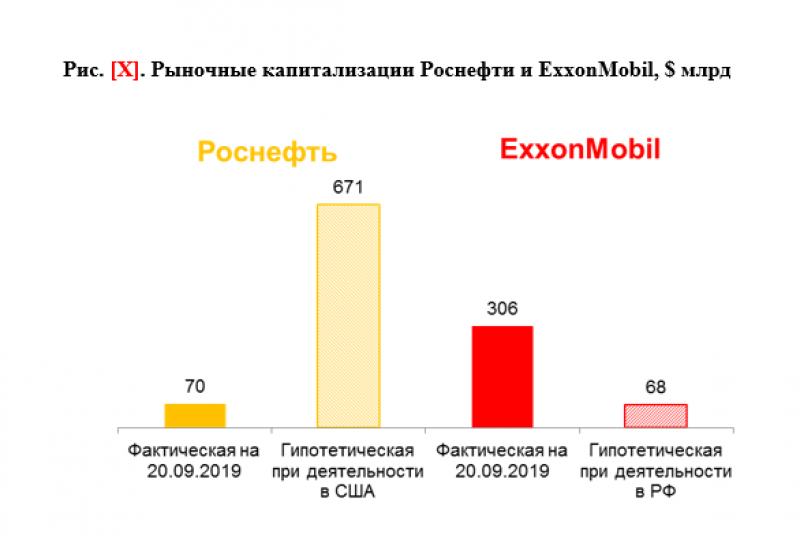

Аналитики «БКС Премьер» произвели расчеты, представив, что бы случилось, если бы зарубежные компании попали в российские условия фискальной и монетарной политики. В частности, было произведено сравнение крупнейшей российской нефтяной компании «Роснефть» и аналогичной американской ExxonMobil. На данный момент рыночная капитализация «Роснефти» составляет 70 млрд долларов, а ExxonMobil – 306 млрд долларов. Прибыль компаний за прошлый год равна 8,9 млрд и 20,8 млрд долларов соответственно. Примечательно, что добыча жидких углеводородов «Роснефти» вдвое превысила уровень американской компании.

«Если бы Роснефть осуществляла свою деятельность в налоговых условиях США и имела бы условия финансирования как ExxonMobil, то ее чистая прибыль за 2018 год составила бы 45 млрд долларов (в пять раз больше, чем в реальности), а текущая капитализация достигла бы 671 млрд долларов – почти в десять раз выше нынешнего уровня», – указал старший аналитик БКС Премьер Сергей Суверов. Он добавил, что поскольку «Роснефть» выплачивает 50 % чистой прибыли в качестве дивидендов, их размер по итогам 2018 года увеличился бы в пять раз.

Если бы ExxonMobil действовала в России, ее капитализация бы уменьшилась в пять раз и составила 68,1 млрд долларов. Столь значительная разница объясняется разной налоговой нагрузкой компаний и разной стоимостью заемного капитала. Как отмечает эксперт Михаил Ершов, по итогам 2018 года доля налогов в выручке «Роснефти» составила 47 %. Для сравнения у ExxonMobil этот показатель почти в четыре раза ниже – 15 %. На комфорт ведения бизнеса повлияла и недавняя налоговая реформа США, в результате которой налог на прибыл был снижен с 35 % до 21 %. Кроме того, компании получили возможность получать налоговые вычеты на капитальные затраты.

Сергей Суверов добавил, что в России в 2018 году нефтяные компании оказались под серьезным давлением из-за нерыночного регулирования цен на нефтепродукты. В результате этого выручка компаний существенно снизилась, а с начала 2019 года из-за возросшей фискальной нагрузки деятельность фактически стала убыточной.

Показательным моментом также является роль маржи по EBITDA сегмента «Переработка, коммерция и логистика» (Downstream) нефтяных компаний. В Роснефти по итогам 2018 года маржа составила всего два процента, а во втором квартале текущего года – 0,6 %. Сегмент Downstream компании ExxonMobil составляет около 30 % всей чистой прибыли компании. Если добавить нефтехимический сегмент, то совместная с Downstream чистая прибыль составляет примерно 45 % чистой прибыли ExxonMobil за отчетный период. В EBITDA «Роснефти» за 2018 год доля Downstream составляет меньше 10 %. За этот же период соответствующий показатель ExxonMobil совместно с нефтехимическим сегментом достигает 30 %.

Ставки рефинансирования США и России сильно отличаются, что делает займы для предприятий значительно более дорогими. Обычно российские компании решали проблему недостаточности и дороговизны капитала внутри страны займами на внешних рынках, где деньги намного более дешевые. Однако из-за антироссийских санкций такие методы во многом оказались недоступны. Сергей Суверов отметил, что по итогам 2018 года средняя стоимость долга ExxonMobil составила 1,9 %. Для «Роснефти» займы почти в четыре раза дороже – 6,9 %. При этом единственное доступное в условиях санкций рублевое финансирование привлекается под девять процентов годовых.

В российских реалиях наиболее крупные компании вынуждены платить за кредиты в среднем в три раза больше зарубежных конкурентов. Для компаний поменьше этот разрыв увеличивается еще заметнее. Журнал «Эксперт» отмечает, что во Всемирной торговой организации (ВТО) обыкновенно рассматривается комплекс факторов, влияющих на работу компаний в конкурентной среде. Нередко ВТО принимала решения о нарушениях условий конкуренции даже по второстепенным признакам, намного менее явным, чем озвученные выше. Президент России Владимир путин отмечал в одном из выступлений, что справедливая и честная конкуренция является залогом поступательного развития. В связи с этим, возможно, регуляторам стоит задуматься о том, как выровнять условия конкуренции отечественных компаний с зарубежными конкурентами, чтобы обеспечить российскому бизнесу условия для раскрытия своего огромного потенциала.

Фото:ФедералПресс / Елена Майорова