После долгих обсуждений, 11 июля 2023 года Госдума приняла базовый закон о введении в России цифрового рубля. Сейчас у многих россиян возник вопрос: что такое цифровой рубль и как им пользоваться? Чем он отличается от безналичных рублей и криптовалют, и зачем нужны эти нововведения? «Федерал Пресс» узнал подробности о новом платежном средстве.

Что такое цифровая валюта?

Итак, что такое цифровая валюта? Если не углубляться в излишние детали, то это – электронные деньги, которые используются в качестве дополнения (или альтернативы) основной валюте. Чаще всего их курс привязан к конкретной национальной валюте. Цифровая валюта – электронный аналог конкретной фиатной валюты, который существует исключительно в цифровом формате (фиатная валюта – хорошо знакомые бумажные деньги, являющиеся основой экономики большинства государств). Как и в случае с национальной фиатной валютой, Центробанк (далее ЦБ) конкретно взятого государства занимается эмиссией (выпуском) цифровой валюты, курс которой полностью соответствует курсу одноименных бумажных денег, гарантирует ценность этого актива и обязуется принимать его как ликвидное платежное средство, полностью равное во всех отношениях бумажным деньгам.

«Цифровой рубль ничего не отменяет и не заменяет, он дополняет – это еще один способ расчета», – заявляла ранее Эльвира Набиуллина.

Что такое цифровой рубль?

Что такое цифровой рубль? Это дополнительная форма национальной валюты РФ, эмиссия которой полностью контролируется нашим ЦБ. Но в чем разница между цифровым рублем и рублем безналичным?

- Цифровой рубль представляет собой цифровой код и хранится в специальном электронном кошельке. Безналичные деньги граждане хранят на счете в коммерческом банке, который делает об этом цифровую запись, отмечается в докладе ЦБ;

- Эмитентом цифрового рубля является ЦБ, а ответственность за ведение и состояние счетов, операции с записями на них несет коммерческий банк, который открыл счет;

- Цифровым рублем можно будет расплачиваться как онлайн, так и офлайн без интернета, указывает регулятор. Безналичными деньгами нельзя расплатиться, если отсутствует подключение к Сети;

- На счет в банке могут начисляться проценты в отличие от наличного или цифрового рубля, пишет ЦБ;

- Так как каждый цифровой рубль представляет из себя уникальный код, любой из них можно идентифицировать. Это означает полную прозрачность всех операций, в то время как безналичный рубль сам по себе не уникален, что позволяет при определенных условиях производить платежи анонимно.

«Банк России нацелен на то, чтобы система денежного обращения соответствовала меняющимся потребностям граждан и бизнеса, способствовала внедрению инноваций как на финансовом рынке, так и в экономике в целом», – заявлял Центробанк в докладе 2022 года.

Зачем нужен цифровой рубль?

Введение цифрового рубля – закономерное продолжение цифровизации экономики РФ. Этот процесс полностью соответствует популярному в последние годы тренду цифровизации экономики. Но очевидно, что подобная акция – сложный, дорогой и технологически сложно реализуемый процесс. Возникает вопрос: зачем государству идти на такие затраты? Какие плюсы оно видит во введении цифровой валюты?

При перечислении потенциальных плюсов можно задать вопрос. Как государству определить, насколько эффективно и в каком объеме были потрачены выделенные из бюджета средства? Дошли ли выплаты многодетным семьям до адресатов, как именно были потрачены средства на благоустройство, каков реальный объем денег, выделенных на антиковидные действия в отдельно взятом регионе действительно был потрачен на борьбу с эпидемией, а какой просто осел по дороге?

Сейчас контроль обеспечивается за счет отчетов организаций, которые получили эти средства (а значит, напрямую заинтересованы в том, чтобы деньги поступали, а отчетность максимально радовала федеральный центр), а также при помощи многочисленных проверок. После введения цифрового рубля ЦБ и государственные структуры, у которых есть доступ к подобной информации, смогут отследить буквально каждый рубль, каждого получателя, каждую транзакцию. Это кардинально меняет подход к трате бюджетных средств, сильно снижая коррупционные риски. Безусловно, коррупция не исчезнет полностью, но классические схемы распилов бюджетных средств перестанут быть актуальными.

Следствием выше озвученного будет снижение издержек на администрирование бюджетных платежей. Теперь большая часть бюджетных выплат будет централизована. Это позволит минимизировать количество посредников и, при должном развитии платежной инфраструктуры, вообще ликвидировать часть муниципальных организаций, суть существования которых – прием и распределение бюджетных средств без каких либо дополнительных задач.

В текущих реалиях особенно актуальной выглядит возможность получить определенную автономию от монополистов на рынке международных банковских услуг. Новая форма валюты может облегчить международные расчеты и стать потенциальным конкурентом SWIFT. Да, вопрос международных транзакций в цифровых валютах сейчас сугубо теоретический: все участники таких операций должны ввести в оборот цифровые валюты, проработать механизмы взаимной конвертации, договориться о курсообразовании и т.д. Но все это – вполне решаемые задачи.

В случае удачной реализации проекта нам стоит ожидать не только увеличения стабильности финансовой системы, так как гарантом всех транзакций в той или иной степени будет выступать ЦБ, но и ряда других положительных изменений. Подробнее о них ниже.

Плюсы цифрового рубля

Введение цифрового рубля – очень амбициозный проект, это отмечают все эксперты, вне зависимости от их позиции по поводу успешности предстоящего мероприятия. Учитывая существующие мнения по поводу цифровых валют и опыт ЦБ, наиболее выдвинувшихся в вопросе интеграции цифровой валюты, большинство экспертов озвучивают следующие плюсы и минусы (куда без них) от введения будущего цифрового рубля:

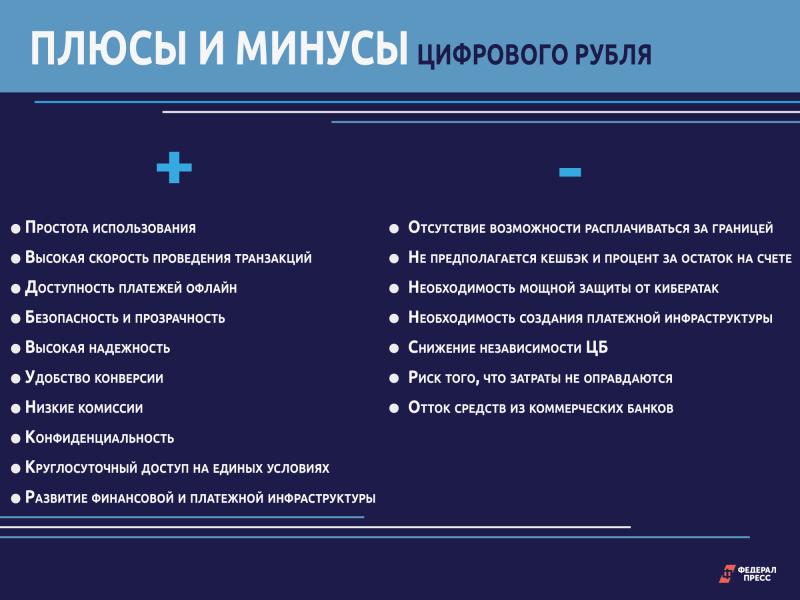

- Простота использования. Будут доступны хорошо известные нам формы платежей (банковские приложения, переводы по номеру телефона и т.д.);

- Высокая скорость проведения транзакций. Скорость просчета транзакций будет не ниже текущей скорости оплаты безналичными деньгами. В будущем эта скорость может возрасти за счет исключения лишних посредников из процесса;

- Доступность платежей офлайн. Возможность совершать оплату без доступа к интернету сильно облегчит жизнь пользователям;

- Безопасность и прозрачность. Каждый цифровой рубль уникален и полностью отслеживаемый – это приведет к снижению рисков потерять свои средства из-за действий мошенников, краж и других противоправных действий;

- Высокая надежность. Концентрация всех этапов транзакций в руках единого регулятора увеличивает вероятность того, что оплаты и получение средств пройдет без каких либо сбоев;

- Удобство конверсии. Цифровой рубль будет полностью интегрирован в существующую денежную систему государства. Любые операции по его обмену на наличную валюту или безналичный рубль на любых доступных пользователю счетах будет проходить с максимальной скоростью и минимальными издержками;

- Низкие комиссии. На данный момент размер комиссии при операциях с безналичными средствами устанавливает та или иная банковская организация, основной задачей существования которой является получение максимальной прибыли. Когда размер комиссии при операциях будет устанавливать ЦБ, нам стоит ждать минимальных издержек на все транзакции;

- Конфиденциальность. По словам специалистов, данные о транзакциях с цифровым рублем будут содержать меньшее количество информации о назначении платежа и его участниках. А так как вся эта информация будет доступна только ЦБ и, возможно, его посредникам, сильно снижается риск утечки персональных данных;

- Круглосуточный доступ на единых условиях. Платежные карты и банковские приложения для безналичных платежей предоставляются различными банками на удобных им условиях. Цифровой рубль выступает в качестве общественного блага и предоставляется государством через участие ЦБ, потому будет доступен 24/7, а условия его использования будут едиными для всех граждан на территории РФ;

- Развитие финансовой и платежной инфраструктуры. Банковский сектор будет наращивать и активно внедрять инновационные продукты и технологии, необходимые для работы в новых условиях. Конкуренция между банками спровоцирует появление новых услуг для пользователей, так как привычный вид конкуренции через снижение комиссий больше не будет иметь смысла.

Минусы цифрового рубля

Естественно, настолько сложный, глобальный и фундаментальный проект не может обойтись без минусов (хотя бы теоретических). Их, безусловно, меньше, чем озвученных выше плюсов, но менее важными от этого они не становятся.

- Отсутствие возможности расплачиваться за границей. Пока другие государства не введут свои цифровые валюты и не согласуют механизмы и курсы для конвертации одной валюты в другую, эта возможность не появится;

- Не предполагается наличия кешбэка и процента за остаток на счете. В данном случае ЦБ не будет клиентоориентированным банком, которому будет интересно вводить функции кешбэка или процента на остаток. Если пользователь заинтересован в сохранении этих привилегий, то ему придется самостоятельно переводить цифровой рубль в безналичный на счетах в конкретном банке;

- Необходимость очень мощной системы защиты от кибератак. На данный момент все вопросы существования и функционирования цифровых валют (в том числе и вопрос защиты) сугубо теоретические. В случае, если вся система окажется слабо защищена от злоумышленников, может случиться финансовая катастрофа;

- Необходимость создания инфраструктуры. Популярность цифрового рубля будет напрямую связана с уровнем развития и доступности инфраструктуры. Это принуждает ЦБ и другие заинтересованные ведомства вкладывать силы и средства в ее развитие. Безусловно, это позитивный процесс, но он потребует привлечения огромного количества средств, консолидации политической воли и административных ресурсов;

- Снижение независимости ЦБ. После введения цифрового рубля ЦБ станет полноценным игроком на рынке финансовых и цифровых услуг, а значит, станет конкурентом коммерческих банков. Для того, чтобы ЦБ не начал злоупотреблять своим положением, потребуется дополнительный контроль со стороны государства;

- Вопрос оправданности. Существует ряд вопросов: будут ли пользователи стремиться к переходу на цифровой рубль вместо безналичного расчета? Как отнесутся к инициативе люди, которым сложно даются новые технологии? Будет ли введение цифрового рубля добровольной инициативой? Существуют вполне реальные риски того, что затраты на введение цифровой валюты просто не оправдаются, так как непонятно, насколько активно население готово подключаться к процессу;

- Отток средств из коммерческих банков. Часть оборота станет цифровым, а значит, банки потеряют те средства, которые раньше хранились у них для обеспечения средств на безналичных счетах граждан. По предварительным подсчетам, объем потерянных банками средств будет от 2 до 4 триллионов рублей.

Отличие от криптовалюты

Ожидаемо возникает вопрос: чем цифровые валюты отличаются от криптовалют? Есть ряд нюансов:

- Централизация. Вся цифровая валюта централизована. Как мы уже сказали выше, эмиссией и контролем за всеми транзакциями занимается конкретный ЦБ, и ни один ЦБ ни за что не допустит потерю контроля над этими процессами, так как это поставит под вопрос финансовую независимость национальной валюты. Криптовалюты же в большинстве своем децентрализованы, то есть контроль над созданием новых монет и регулированием их оборота находится в руках большинства членов криптосообщества. Да, существуют централизованные криптовалюты, но они не настолько популярны и, как правило, выполняют определенные задачи;

- Проведение транзакций. Так как цифровая валюта полностью контролируется ЦБ, любая транзакция может быть в любой момент заморожена или отменена по просьбе одного из участников процесса, правоохранительных или других уполномоченных органов. Криптовалютные транзакции контролируются общепризнанными правилами, по которым работает та или иная криптовалюта (см. алгоритм консенсуса). Теоретически сообщество может повлиять на транзакцию даже в децентрализованных криптовалютах, но эти примеры редки и скорее являются исключениями из правил;

- Анонимность. Цифровая валюта полностью деанонимизирована. Все транзакции производятся с официального кошелька, привязанного к конкретному банковскому счету, а подконтрольные ЦБ организации (или же сам ЦБ) проводят и контролируют все транзакции. Криптовалюта, несмотря на распространенное мнение о ее якобы конфиденциальности, в данном вопросе отличается не сильно. Адреса кошельков и получателей фактически общеизвестны, а вся информация о транзакциях сохраняется. Разница лишь в том, что многие криптокошельки могут быть зарегистрированы с нарушением законодательства, а сам факт отправки и получения средств между кошельками не является незаконным;

- Правовые нюансы. Учитывая все, что нам известно о цифровых деньгах, мы можем быть уверены в том, что все аспекты их применения будут строго регламентированы законодательством. В то же время вопрос применения криптовалют далеко не везде и не полностью регламентирован. Не говоря уже о том, что в некоторых странах вполне возможно существование полного запрета на покупку, хранение и использование криптовалют.

В итоге можно сделать вывод, что большинство отличий между цифровой, безналичной и криптовалютой для большинства пользователей будут не особо заметны. Если гражданин не занимается операциями на криптовалютном рынке и соблюдает закон, то вопрос этих различий его должен беспокоить мало.

Когда в России начнут пользоваться цифровым рублем и как его купить

По данным Центробанка, тестирование цифрового рубля на реальных операциях с участием банков и предприятий начнется с 1 августа 2023 года. Сотрудники обещают, что после всех необходимых проверок россиянам откроют массовый доступ к цифровым кошелькам. Однако это произойдет не раньше конца 2023 года.

Что касается приобретения, виртуальных денег, глава ЦБ Эльвира Набиуллина уже объявила о введении предварительного ограничения на пополнение цифрового кошелька в размере 300 тысяч рублей в месяц. Для перевода наличных денег на электронный кошелек необходимо будет положить деньги на карту через банкомат, а затем перевести их на счет в банковском приложении. Если речь идет о безналичных средствах, пользователю потребуется войти в приложение банка и перевести средства там.

Рекомендуем также прочитать текст «ФедералПресс» о том, что глава ЦБ Набиуллина опровергла информацию о выплате пенсий в цифровых рублях.

Фото: Malte Ossowski / SVEN SIMON / globallookpress.com, инфографика: Светлана Возмилова / ФедералПресс