В России объем сбережений физических лиц в банках растет, несмотря на снижение максимальных ставок по вкладам. Данная тенденция сохранится в обозримом будущем. Как развивается банковский рынок, какие из российских банков являются крупнейшими по объему привлеченных депозитов населения и почему им доверяют больше других – разбирался «ФедералПресс».

Объем вкладов населения

Согласно данным Банка России, по состоянию на 1 сентября 2025 года объем сбережений физических лиц в банках впервые в истории превысил 61,2 трлн рублей. За август средства населения выросли всего на 67 млрд рублей или на 0,1 % после роста на 1,3 % в июле.

Замедление темпа роста в Центробанке объяснили расходами в связи с отпусками и подготовкой к учебному году. Рублевые средства увеличились на 52 млрд рублей или на 0,1 %. В их структуре рост показали только остатки на срочных вкладах – на 87 млрд рублей или на 0,2 %, тогда как средства на текущих счетах сократились на 35 млрд рублей или на 0,2 %. Средства в иностранной валюте тоже подросли – на 15 млрд рублей в рублевом эквиваленте или на 0,5 %. На момент публикации обзора данные за сентябрь не были опубликованы.

По данным Банка ВТБ, на которые ссылался Прайм, в январе–сентябре 2025 года в России объем средств россиян в банках вырос по сравнению с аналогичным периодом прошлого года на 7 % до 61,5 трлн рублей. На рынке по-пренему сохранялась высокая доля национальной валюты – порядка 95 % или 58,3 трлн рублей в денежном выражении.

Какие российские банки лидировали в привлечении вкладов населения?

Куда несут деньги

Топ-20 российских банков по вкладам физических лиц формируют кредитно-финансовые организации, чей общий перечень не менялся в течение 2025 года, лишь некоторые из них переместились со своих мест выше или ниже в разных рейтингах.

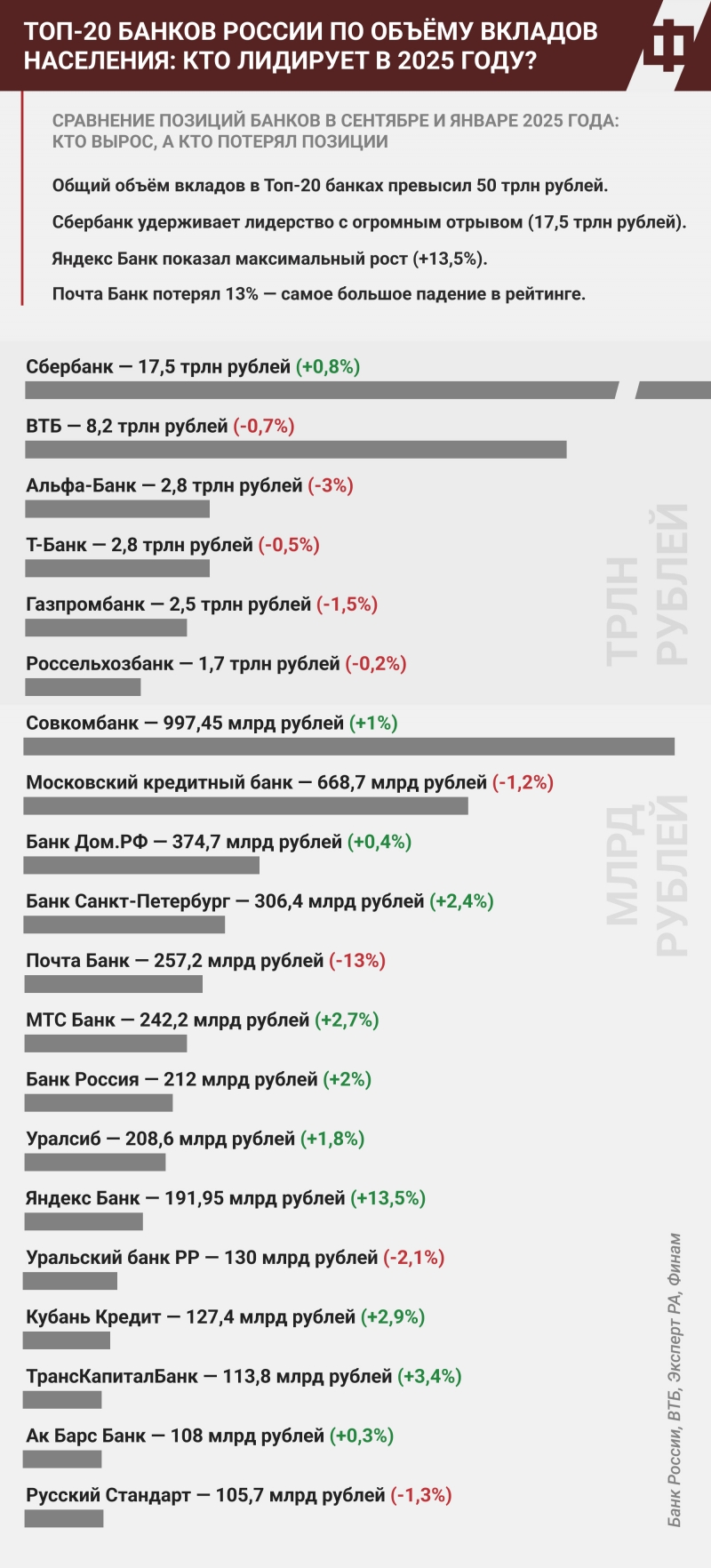

Рейтинг банков, сумевших привлечь наибольшую сумму депозитов россиян, по данным портала Bankiros.ru, на сентябрь 2025 года включал по убыванию объемов: Сбербанк – 17,5 трлн рублей (+0,8 % к августу), Банк ВТБ – 8,2 трлн рублей (-0,7 %), Альфа-Банк – 2,8 трлн рублей (-3 %), Т-Банк – 2,8 трлн рублей (-0,5 %), Газпромбанк – 2,5 трлн рублей (-1,5 %), Россельхозбанк – 1,7 трлн рублей (-0,2 %), Совкомбанк – 997,45 млрд рублей (+1 %), Московский кредитный банк – 668,7 млрд рублей (-1,2 %), Банк Дом.РФ – 374,7 млрд рублей (+0,4 %), Банк Санкт-Петербург – 306,4 млрд рублей (+2,4 %), Почта Банк – 257,2 млрд рублей (-13 %), МТС Банк – 242,2 млрд рублей (+2,7 %), Банк Россия – 212 млрд рублей (+2 %), Банк Уралсиб – 208,6 млрд рублей (+1,8 %), Яндекс Банк – 191,95 млрд рублей (+13,5 %), Уральский банк реконструкции и развития – 130 млрд рублей (-2,1 %), Кубань Кредит – 127,4 млрд рублей (+2,9 %), ТрансКапиталБанк – 113,8 млрд рублей (+3,4 %), Ак Барс Банк – 108 млрд рублей (+0,3 %), Русский Стандарт – 105,7 млрд рублей (-1,3 %).

Аналитики указали, что при формировании рейтинга учитывали не только вклады физлиц, но и активы, кредиты, количество клиентов.

На 1 января 2025 года в рейтинге крупнейших банков по вкладам физических лиц, по версии портала Banki.ru, лидировала все та же «пятерка», что и в предыдущем перечне, лишь с изменением четвертой и пятой позиции: Сбербанк – 15,7 трлн рублей, ВТБ – 7,7 трлн рублей, Альфа-Банк – 3 трлн рублей, Газпромбанк – 2,7 трлн рублей, Т-Банк – 2,3 трлн рублей. В числе других кредитно-финансовых организаций «двадцатки» на начало года значились Россельхозбанк – 1,5 трлн рублей, Совкомбанк – 841,3 млрд рублей, Московский кредитный банк – 739,9 млрд рублей, Банк Дом.РФ – 300,9 млрд рублей, Росбанк – 297,3 млрд рублей, Почта Банк – 284,6 млрд рублей, Банк Санкт-Петербург – 265,2 млрд рублей, Банк Россия – 209,1 млрд рублей, Уралсиб – 184 млрд рублей, МТС Банк – 181 млрд рублей, Уральский банк реконструкции и развития – 136,9 млрд рублей, Русский Стандарт – 109 млрд рублей, Российский национальный коммерческий банк – 108,6 млрд рублей, ТрансКапиталБанк – 106,2 млрд рублей, Кубань Кредит – 100,2 млрд рублей.

Как видно из рейтингов, лидирующие строчки занимают банки, имеющие длительную историю существования. Выбор же кредитных организаций россиянами определяется не только этим фактором, но и годовыми процентами, их капитализацией, а также возможностью пополнения и частичного снятия денег с вклада.

Какие ставки по вкладам предлагают клиентам банки?

Делайте ставки

Как отмечали в Центробанке, на 1 сентября 2025 года максимальные ставки по вкладам, хотя и оставались привлекательными, но все же продолжали снижаться на фоне ожиданий дальнейшего смягчения денежно-кредитных условий.

Согласно данным, опубликованным «Интерфаксом», среднее арифметическое значение максимальных процентных ставок по вкладам в рублях на сроки до 6 месяцев (без учета вкладов с дополнительными условиями) топ-10 банков, привлекающих наибольший объем депозитов физлиц, в первой декаде октября 2025 года снизились на 0,05–0,06 процентного пункта (п.п.) до 14,89–14,90 % годовых. Средние максимальные ставки для депозитов на более долгие сроки – от 6 месяцев до года и свыше не изменились.

По оценке «РБК Инвестиции», в топ-10 банков на 14 октября средняя максимальная доходность вкладов на сумму от 100 тыс. рублей без дополнительных условий, кроме новых денег/клиентов, сроком на 3 месяца находилась на уровне 15,33 %, на 6 месяцев – 14,53 %, на 1 год – 13,12 % годовых. В то же время, как показал мониторинг, в течение сентября ряд банков, как Т-банк, Газпромбанк, Московский кредитный банк, ВТБ, Совкомбанк и банк «Дом.РФ», в связи с высокой конкуренцией за клиентов повысил ставки по некоторым вкладам, одновременно снизив ставки по другим сберегательным продуктам и ухудшив условия на иных сроках. В 85 крупных банках, по данным «РБК Инвестиции», средняя ставка по годовым вкладам на сумму от 100 тыс. рублей на ту же дату составила 11,54 % годовых. Есть и те, которые предлагали депозиты с экстра-ставками на уровне 30 % годовых и выше, но, учитывая, что такие вклады были обременены специальными условиями, аналитики связали их, скорее, с маркетинговой акцией.

«По данным портала Финуслуги, депозитные ставки в ведущих банках страны сейчас составляют от 15,2 % годовых по 3-месячным вкладам до 13 % по годовым вкладам. То есть они, несмотря на существенное снижение в этом году, все еще заметно покрывают по крайней мере официальную инфляцию. Учитывая отсутствие большого количества альтернатив вкладам по соотношению доходность/риск, я полагаю, что приток средств населения в банки продолжится в ближайшие месяцы. Я ожидаю, что в целом по итогам 2025 году объем денег физлиц в отечественных банках увеличится на 15–17 %», – прокомментировал «ФедералПресс» ситуацию аналитик ФГ «Финам» Игорь Додонов.

Возвращаясь к рейтингам банков по объему вкладов, добавим, что 10 из них были включены Центробанком в ежегодно обновляемый список системообразующих. Всего в данном перечне 12 банков. Такие кредитные организации генерируют около 80 % всех банковских активов, а, значит, оказывают важное влияние на всю банковскую систему России.

Отчетности и прогнозы

Согласно информационно-аналитическим материалам Банка России, в первом полугодии 2025 года банковский сектор заработал 1,7 трлн рублей чистой прибыли (1 трлн рублей во втором квартале и 0,7 трлн рублей в первом), что соответствует аналогичному прошлогоднему показателю. В июле чистая прибыль банков составила 397 млрд рублей, а а августе уменьшилась почти вдвое до 203 млрд рублей. Из общего объема полученной прибыли 81 % пришелся на системообразующие банки.

По информации РБК, в январе–июне 2025 года относительно того же периода предыдущего года из 100 российских банков 48 отразили в отчетности снижение прибыли по РСБУ, тогда как в 2024 году негативную динамику продемонстрировала лишь треть банков. Наибольшее снижение прибыли среди крупных кредитных организаций за первые шесть месяцев текущего года показали Совкомбанк (−85,8 % до 3,9 млрд рублей), Т-Банк (−55,8% до 12,8 млрд рублей), Газпромбанк (−42,7 % до 59,2 млрд рублей), Россельхозбанк (−39,9 % до 32,2 млрд рублей) и Московский кредитный банк (−20 % до 17,2 млрд рублей). Еще 15 банков получили убыток, включая Почта Банк – 7,2 млрд рублей.

Прирост нетто-активов в номинальном выражении, как следует из исследования РИА Рейтинг, подготовленного на базе данных Банка России, произошел у 172 банков в первом полугодии 2025 года. Наибольший показатель продемонстрировал БМ-Банка – на 1,4 трлн рублей или почти в 4 раза – в результате присоединения в начале 2025 года банка Открытие и Саровбизнесбанка. Следом за ним идет Т-Банк, показавший прирост активов на 1 трлн рублей, что отчасти обусловлено присоединением Росбанка. А третью и четвертую строчки заняли Сбербанк – рост на 0,23 трлн рублей и Банк Дом.РФ – на 0,17 трлн рублей.

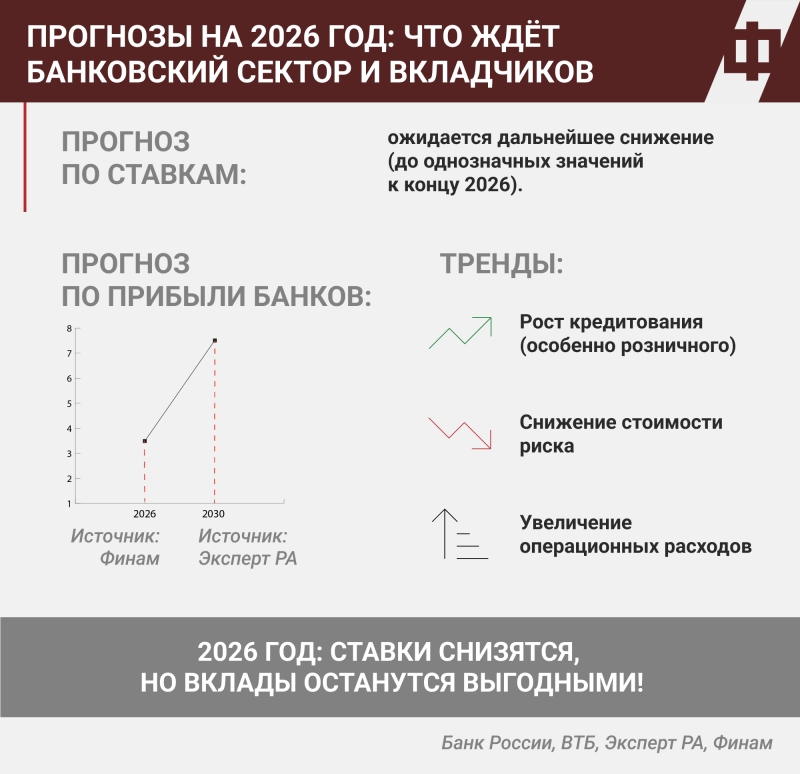

Аналитики рейтингового агентства «Эксперт» прогнозируют снижение совокупной прибыли банковского сектора до 3,3 трлн рублей по итогам всего 2025 года после рекордного уровня в 3,8 трлн рублей в 2024 году из-за замедления кредитования и роста стоимости риска.

«В 2026 году давление на прибыль окажет ожидаемое сокращение чистой процентной маржи, однако за счет активизации кредитования и постепенного снижения уровня отчислений в резервы сектор сможет заработать 3,5 трлн рублей. С 2027 года начнется устойчивый рост прибыли, которая к концу 2030-го сможет составить около 7,5 трлн рублей. При этом показатель ROE на горизонте 2025–2030 годов будет находиться в диапазоне 17–20 %», – отмечают в агентстве.

Эксперты NBJ и вовсе ожидают нового исторического рекорда по показателю прибыли банков в размере 4 трлн рублей. Они объясняют свой прогноз смягчением прежней жесткой денежно-кредитной политики и началом цикла снижения ключевой ставки Банком России этим летом и пересмотром крупными банками своих прибылей в сторону повышения.

Сам же Центробанк пока сохраняет прогноз чистой прибыли банковского сектора на 2025 год на уровне 3–3,5 трлн рублей.

Игорь Додонов из ФГ «Финам» считает, что по итогам 2025 года российские банки в сумме заработают 3,1–3,3 трлн рублей чистой прибыли. А вот с прогнозом на следующий год он не стал спешить.

«Делать прогнозы на 2026 год пока сложно, учитывая большое число факторов неопределенности. Я рассчитываю, что российская экономика сможет избежать рецессии, хотя темпы экономического роста в стране, по всей видимости, останутся весьма сдержанными. При этом Банк России, вероятно, продолжит смягчение монетарной политики. В частности, по словам самих представителей ЦБ, ключевая ставка к концу следующего года может опуститься до однозначного значения. В связи с этим я ожидаю ускорения кредитования в стране, прежде всего в розничном сегменте, где темпы прироста портфеля могут увеличиться до 7–8 %. При этом я ожидаю стабилизации общего показателя чистой процентной маржи, а также ощутимого снижения стоимости риска в розничном портфеле (при стабильной величине в корпоративном портфеле). Между тем сдерживающим фактором для увеличения финансового результата останется достаточно быстрый рост операционных расходов. Как результат, по моей предварительной оценке, чистая прибыль банковского сектора РФ в следующем году умеренно повысится и составит 3,4–3,6 трлн рублей, но все же не достигнет рекордного уровня 2024 года», – заключил Игорь Додонов.

Изображение сгенерировано нейросетью Kandinsky 3.1, Фото: ФедералПресс / Елена Сычева, Инфографика: ФедералПресс / Маргарита Неклюдова, Светлана Возмилова