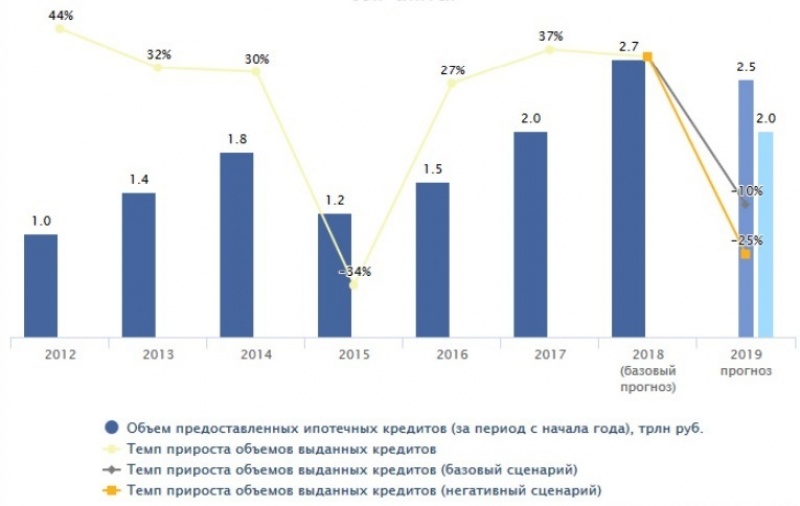

Несмотря на то, что объем выдач ипотечных кредитов в первом полугодии 2018-го вырос на 69 % до 1,3 трлн, уже в следующем году стоит ожидать снижения объемов как минимум на 10 %. К таким выводам пришло в своем исследовании рейтинговое агентство «Эксперт РА». О том, почему ипотечный бум не бесконечен и что тормозит дальнейшее развитие рынка, рассказывает ведущий аналитик по банковским рейтингам агентства Екатерина Щурихина.

«Мы выделили четыре главные причины снижения объемов выдач в следующем году. Первая – это увеличение цен на жилье, особенно в сегменте новостроек, в связи с переходом застройщиков от привлечения средств дольщиков к банковскому финансированию. Это приведет к росту затрат застройщиков и, как следствие, стоимости квадратного метра первичного жилья. Сами застройщики говорят, что этот рост будет плавным, поскольку многие девелоперы воспользовались переходным периодом и получили разрешения на строительство по старому механизму.

Вторая причина – это постепенное повышение ипотечных ставок, которое началось еще в августе-сентябре. Банки сами отмечают, что низкий уровень маржи по ипотечным продуктам при той стоимости фондирования, которая сейчас сложилась на рынке, приводит к тому, что ипотека становится невыгодной, если сохранять ставки на текущем уровне. Причинами роста ставок стало повышение ключевой ставки Банка России в сентябре, также сохраняется высокий уровень инфляционного давления в том числе из-за повышения НДС и геополитических рисков из-за неопределенности с санкциями. Соответственно, к концу года средние по рынку ставки подрастут на 0,3-0,5 п. п., в 2019-м мы ожидаем продолжения тренда.

Третий фактор – слабый рост реальных доходов населения, который сохраняется несколько лет подряд. Четыре предыдущих года реальные располагаемые доходы населения падали. В 2018 году произошла коррекция, в первом полугодии они выросли на 2,6 %. Однако это не тот рост, который может значительно поддержать развитие ипотечного сегмента. Тем более, что на текущий момент динамика доходов вновь стала отрицательной.

Четвертый пункт – это увеличение Банком России коэффициентов риска по ипотечным кредитам с первоначальным взносом меньше 20 %. Коэффициенты риска были увеличены с 1 января этого года, в 2019-м вновь планируется их повышение. По данным Банка России, на выдачи с первоначальным взносом менее 20 % приходилось 44 % выдач в первом полугодии – это высокий показатель. Такой рост связан, во-первых, с тем, что у многих банков, в том числе крупных, первоначальный взнос начинается от 15 %. Во-вторых, заемщики, видя благоприятные условия на рынке жилья и ипотеки, пытаются ими воспользоваться как можно скорее и вносят в качестве первоначального взноса ту сумму, которая есть на текущий момент, чтобы зафиксировать ставку и купить квартиру по относительно низкой цене.

В целом, я бы не назвала наш прогноз негативным. По итогам достаточно успешного для ипотечного рынка 2017 года было 2 трлн выдач, в 2018-м наш прогноз – рекордные 2,7-2,8 трлн рублей. В 2019-м мы прогнозируем выдачи на уровне 2,5 трлн рублей. Отрицательная динамика – это эффект высокой базы этого года. Сами банки не прогнозируют снижение объемов ипотечного кредитования, их прогнозы более оптимистичны».

Фото: ФедералПресс / Елена Мицих