Пандемию сменили введенные против России санкции. Погашать свои обязательства становится все сложнее. Впрочем, и кредитным организациям невыгодно плодить банкротов. Они предпочитают подождать, пока клиент оправится, а затем забрать у него сполна. Как можно получить передышку от долгов – в материале «ФедералПресс».

Лимит для региона

Последние полтора года для семьи иркутянина Игоря Балашова, как говорит сам глава семейства, называются «экстремальной проверкой на прочность». Начинающий, но довольно успешный бизнесмен развивал некогда успешный прoект в сфере общепита. Первые проблемы начались с приходом пандемии. Полгода простоя, попытка сохранить персонал – все это сказалось на финансовом состоянии некогда внешне успешной семьи. Кредит на бизнес, автокредит, ипотека. Раньше доходов хватало, но пандемия внесла коррективы. Далее последовали санкции и разрыв налаженных логистических цепочек. Бизнес перестал приносить доход, остались проблемы.

«Закрыть бизнес? У меня 12 человек работает, выкинуть их на улицу? А у них дети, ипотеки. А налоги платить надо. И мне кредиты надо, ежемесячные платежи по кредитам никто не отменял. И уже сейчас я не могу заниматься развитием своего дела, каждое утро одна и та же мысль: «где взять денег?». Продать особо нечего, все кредитное или в залоге», – рассуждает иркутянин.

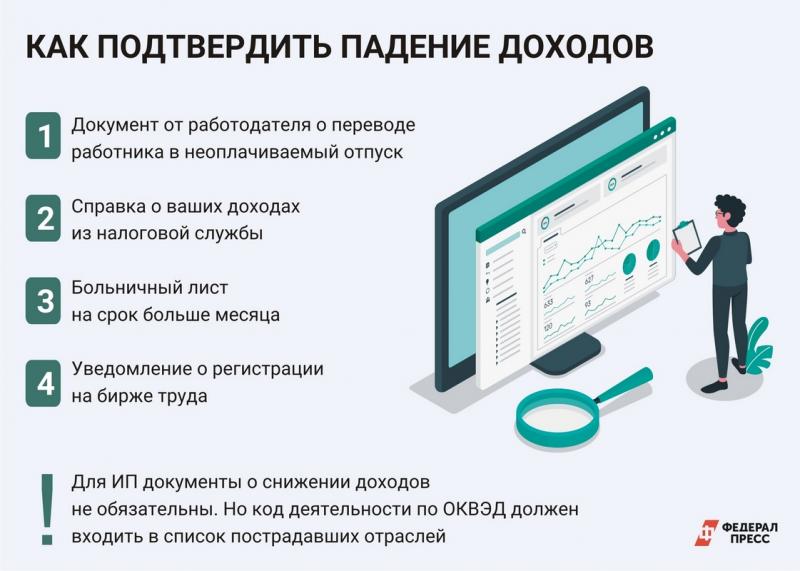

Как пояснила специалист по работе с просроченной задолженностью одного из крупнейших российских банков Екатерина Эльбер, это классический случай, при котором можно претендовать на кредитные каникулы. Такой механизм будет действовать в стране до 30 сентября этого года. В этот период можно взять тайм-аут в платежах. Однако срок перерыва не может превышать полгода. Навстречу должны пойти не только банки, но и кредитно-потребительские кооперативы, а также микрофинансовые организации, что отдельно указано в законе.

«Вы можете оформить кредитные каникулы, если у вас есть следующие финансовые обязательства перед банками и кредитными организациями: по кредитным картам – 100 000 рублей, для потребительских кредитов наличными – 300 000 рублей для физлиц и 350 000 рублей для индивидуальных предпринимателей, по автокредитам – 700 000 рублей, по ипотеке лимиты зависят от региона», – пояснила специалист.

Лимит для Иркутской области установлен в 3 миллиона рублей. В Москве и Подмосковье, например, эта сумма в два раза выше. Если в одном и том же банке у клиента несколько кредитов, например, потребительский и автокредит, то подавать заявления на предоставление каникул надо на каждый займ отдельно. И тут уже решать будет банк, четких инструкций, как действовать в этом случае – для кредитных организаций нет. Для бизнеса лимитов нет, можно просить каникулы при любой задолженности. Но с одним условием: ОКВЭД предприятия должен попадать в перечень отраслей, пострадавших от санкций.

Вскрыть в «час Ч»

Ипотечникам, чья задолженность перед банком выше установленного для региона лимита, такие преференции не светят. Однако тут предусмотрена другая возможность – с 2019 года действует такой механизм, как ипотечные каникулы. В принципе, отличие только в названии, а суть та же – на полгода можно заморозить или уменьшить размер ежемесячных платежей. Правда, оснований просить отсрочки у ипотечников больше. Можно подать заявку в банк, не только если материальное положение ухудшилось, но и когда произошло прибавление в семье. При этом речь не только о родившихся детях, но и об иждивенцах, взятых под опеку.

«Когда все условия выполнены, вы имеете право оформить ипотечные каникулы. Даже если вы уже пропустили платеж по кредиту, только из-за этого банк не может вам отказать. Пени и штрафы за просрочку на весь льготный период будут заморожены – погасить их надо будет после каникул», – разъясняют в банке.

Правда, есть один нюанс. Ипотечные каникулы – опция сгораемая, и воспользоваться ей можно только один раз. Поэтому финансовые аналитики рекомендуют ее использовать как последний шанс, когда иных вариантов просто не осталось. По словам финансового консультанта Инны Рягузовой, с такой проблемой сталкиваются зачастую те, кто взял ипотеку «из последних сил».

«Желательно подстраховать себя перед тем как пойти на такой ответственный шанс как ипотека. Зачастую все свои сбережения люди обращают в первоначальный взнос. Своим клиентам я советую делать не так, а сформировать «подушку безопасности», которая может обеспечить 3-6 ежемесячных платежей. Говоря цифрами: у вас, например, есть два миллиона. Не вносите их все в виде первоначального взноса, вы останетесь без демпфера. Оформите первоначальный взнос в 1,5 миллиона, а 500 тысяч положите на депозит, это будет вашей подушкой безопасности», – советует консультант.

Кстати, сейчас банки предлагают до 20 % годовых по вкладам. Это ниже официального уровня инфляции, но поможет вашим деньгам не обесцениться так сильно. В случае «часа Ч» эта сумма поможет удержаться на плаву какое-то время. А если необходимость не наступит и «кубышку» вскрывать не придется, дивиденды станут хорошим подспорьем для ежемесячных платежей.

Фото: ФедералПресс / Полина Зиновьева, Евгений Поторочин