Во всех регионах Приволжья уровень закредитованности жителей превышает среднероссийские показатели. Это следует из рейтинга, который на днях опубликовало РИА «Новости». В прошлом году в России наблюдался кредитный бум: он был вызван невысокими процентными ставками, в том числе историческими минимумами по ипотеке. Многие россияне активно брали займы, чтобы улучшить жилищные условия. Кто-то – чтобы перекредитоваться и сохранить уровень потребления при снижающихся доходах. Все это способствовало росту задолженности граждан: в ряде регионов Приволжья уровень закредитованности жителей достиг критических размеров. Подробности – в материале «ФедералПресс».

Хуже всего – в Удмуртии, Башкирии и Оренбургской области

РИА «Новости» подготовили рейтинг регионов по уровню закредитованности населения на основе данных Центробанка РФ и Росстата. Этот показатель рассчитывался как соотношение среднедушевого долга по банковским кредитам у экономически активных жителей (на 1 февраля 2022 года) и годовой зарплаты (за 2021 год).

Исходя из данных этого рейтинга регионы ПФО условно можно разделить на три группы.

Самые закредитованные в Приволжье граждане – жители Удмуртии, Башкирии и Оренбургской области. Регион, которым управляет Александр Бречалов, вообще входит в России в тройку субъектов с наивысшей закредитованностью населения. Средний размер банковского долга на одного жителя Удмуртии составляет 83 % от годовой зарплаты в регионе. Это значит, что у многих жителей республики львиная доля доходов уходит на обслуживание кредитов. По этому показателю хуже дела в стране обстоят только в Калмыкии (с их какими-то запредельными цифрами в 103,5 %) и Туве (90 %).

Также очень высокая долговая нагрузка у физлиц наблюдается в Башкирии (81,4 %) и Оренбургской области (81,1 %), которые соответственно занимают в стране седьмое и восьмое места.

В пяти регионах ПФО соотношение среднего долга и годовой зарплаты варьируется в диапазоне 70–80 %. Достаточно высокую закредитованность имеют жители Чувашии (79,2 %), Пермского края (74 %), Татарстана (73,6 %), Ульяновской области (72,7 %) и Марий Эл (71 %).

Еще в пяти регионах долговая нагрузка экономически активного жителя в среднем находится в пределах 60–70 % от годового заработка. В эту группу входят Кировская (69,9 %), Пензенская (68,4 %), Саратовская (67,3 %) и Самарская (60,4 %) области, а также Мордовия (65,6 %).

Самая низкая закредитованность в Приволжье – у жителей Нижегородской области. В среднем они платят по кредитам 58,4 % от своей зарплаты.

Но примечательно, что во всех регионах ПФО уровень закредитованности населения выше среднероссийского показателя, который равен 55,6 %.

Кто в Приволжье больше всех набрал кредитов?

За прошлый год, по оценкам РИА «Новости», средний суммарный долг на одного экономически активного россиянина вырос на 63 тыс. рублей и составил 328 тыс. рублей. Кредитную задолженность выше этой планки в Приволжском округе имеют только жители Башкирии (353,8 тыс. рублей), Пермского края (348,9 тыс.), Татарстана (344,5 тыс.) и Удмуртии (334,2 тыс.).

Во всех остальных регионах абсолютный объем кредитов на одного экономически активного жителя ниже. Причем еще лишь в Оренбургской области он выше 300 тыс., в других – меньше этого уровня.

Сильнее всех кредитные долги физлиц в прошлом году росли в Татарстане (+ 74,8 тыс. рублей), Башкортостане (+ 64,9 тыс.), Удмуртии (+ 62,5 тыс.), Пермском крае (+ 58,2 тыс.), Оренбургской (+58,1 тыс.) и Пензенской (+ 55,1 тыс.) областях. Как видим, только в двух регионах – вотчинах Рустама Минниханова и Радия Хабирова – темпы прироста кредитного портфеля опередили среднероссийские цифры.

По словам управляющего партнера агентства бизнес-экспертизы «Грани менеджмента», д. э. н. Игоря Мерзлова, такой уровень закредитованности жителей приволжских регионов выглядит достаточно критичным.

«Обычно в банковской практике считается, что уровень закредитованности заемщика выше 30 % – это «желтая зона» и повод задуматься. А с 40 % начинается уже «красная зона», – говорит Игорь Мерзлов.

В каких регионах ПФО много банкротов?

Очевидно, что высокая закредитованность всегда несет риски всплеска личных банкротств. Однако на протяжении прошлого года их рост сдерживали невысокие ставки по кредитам. Как отмечает руководитель Федресурса Алексей Юхнин, вопреки ожиданиям, ускорения роста числа потребительских банкротств не произошло.

«Реструктуризация банковских кредитов позволила многим преодолеть кризисную ситуацию», – подчеркивает Алексей Юхнин.

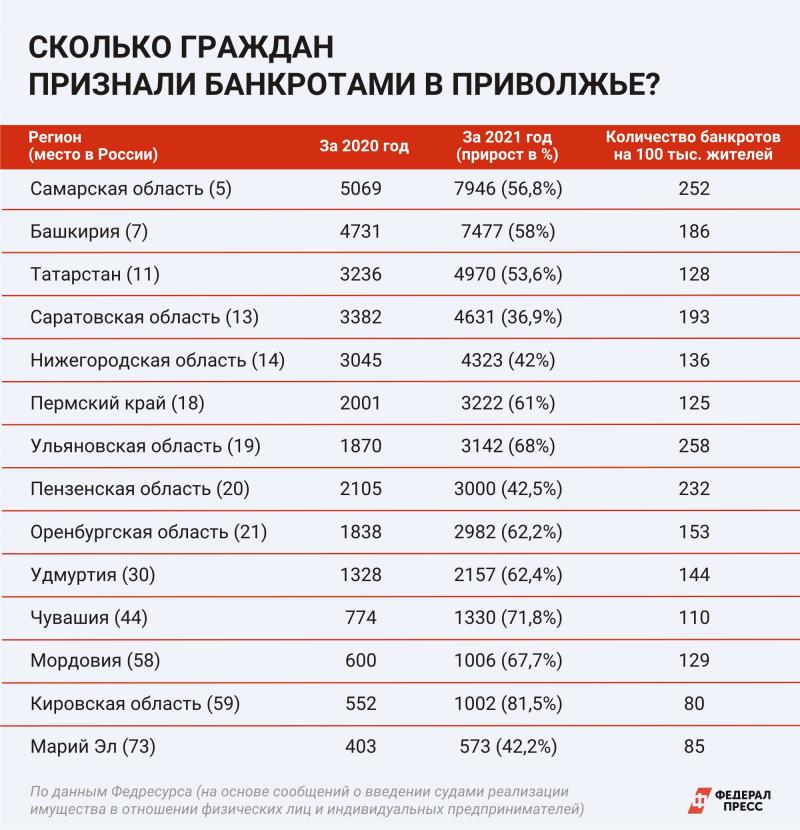

Тем не менее в прошлом году во всех регионах России выросло количество граждан-банкротов (включая физлиц и индивидуальных предпринимателей). В 2021 году по их числу Самарская область, как следует из данных Федресурса, вошла в пятерку лидеров по стране. В регионе Дмитрия Азарова по решению судов банкротами признали 7946 человек. Больше – только в Москве (10 213 человек), Подмосковье (10 045), Краснодарском крае (9757) и Санкт-Петербурге (8185).

Также в топ-10 регионов по количеству новых банкротов в прошлом году вошла республика Башкортостан (7477). Во втором десятке расположились еще шесть приволжских регионов: Татарстан (4970), Саратовская (4631), Нижегородская (4323), Ульяновская (3142) и Пензенская (3000) области, а также Пермский край (3222).

Но есть любопытный момент: по итогам 2021 года сразу три (!) региона из ПФО лидируют в России по такому параметру, как количество банкротств на численность населения. Здесь пальму первенства в стране удерживают Ульяновская (258 банкротов на 100 тыс. населения), Самарская (252) и Пензенская (232) области. Для сравнения, в прошлом году по России в среднем на 100 тыс. жителей приходилось 132 новых банкрота.

Институт внесудебных банкротств еще формируется

Как известно, с 1 сентября 2020 года в нашей стране банкротом можно стать по упрощенной схеме – во внесудебном порядке через МФЦ. Кстати, по данным Федресурса, в конце прошлого года в России зафиксировали всплеск числа внесудебных банкротств.

Чаще всего таким способом в Приволжье пользуются в Пермском крае, где начиная с осени 2020 года возбудили 224 внесудебные процедуры банкротства. По этому показателю край, которым руководит Дмитрий Махонин, в России уступает лишь Омской (394 процедур) и Челябинской (318) областям. Достаточно активно (на уровне других регионов) пытаются стать банкротами по «упрощенке» в Оренбургской области (199), Башкирии (178) и Самарской области (176). Обращает на себя внимание и такой факт: высокое количество отказов в таких заявлениях гражданам Башкирии (389 возвратов) и Татарстана (359).

По словам Игоря Мерзлова, институт внесудебных банкротств еще только формируется в нашей стране.

«В абсолютном объеме банкротств количество внесудебных процедур пока незначительно. Можно предположить, что в тех регионах, где чаще используется упрощенная схема и меньше возвратов заявлений, люди финансово более грамотные и качественнее готовят документы. Либо активнее прибегают к услугам юристов и специализированных агентств», – полагает эксперт.

В условиях снижения реальных доходов россиян и высокой ключевой ставки все меньше жителей смогут рассчитывать на перекредитование, возможностью которого в прошлом году так активно пользовались наши соотечественники. Тем более, что еще до российской спецоперации на Украине и последовавших санкций, которые привели к экономической турбулентности, в нашей стране стали расти ставки по кредитам.

Снижение реальных располагаемых доходов населения грозит ростом количества банкротств.

«Если только в нынешней ситуации правительство временно не приостановит институт банкротства. А такая вероятность существует», – считает Игорь Мерзлов.

По его мнению, заново введенный недавно механизм кредитных каникул – не сильно эффективная мера.

«Потому что это не отмена долга, а всего лишь перенос платежей на полгода. Вероятность того, что в ближайшие шесть месяцев экономическая ситуация кардинально улучшится, наверное, есть. Но она небольшая. Поэтому через полгода либо придется вводить новые каникулы, либо должники столкнутся с тем, что их платежи по кредиту возрастут», – отмечает эксперт.

Он добавляет, что вряд ли стоит в ближайшее время рассчитывать на снижение ключевой ставки. Даже в случае улучшения геополитической ситуации.

«Потому что инфляционная волна, которая только раскручивается, так быстро не угаснет. И Центробанк будет держать ставку, чтобы, как говорит регулятор, таргетировать инфляцию. Если, конечно, денежно-кредитная политика ЦБ радикально не поменяется», – резюмирует эксперт.

Фото: ФедералПресс / Полина Зиновьева; инфографика: ФедералПресс / Елена Майорова